注:本文来源于微信公众号豹变(ID:baobiannews),作者 | 潘捷,编辑| 邢昀。

电子烟,曾经是金源想解锁的新财富密码,“这个全新的行业存在很多机会,未来可期。”

金源入局的时间不早,那个时候监管已经吹出了收紧之风,但各家品牌商们仍想抓住最后的窗口期,在下沉市场跑马圈地,金源看了心动。

2021年末,悬挂在电子烟行业头上的达摩克里斯之剑终于落下,政策先是明确了将电子烟纳入监管范围,随后公布国标、管理办法征求意见稿。而金源告诉《豹变》,一个月前自己已经关店了,“电子烟具体准则还没有实施,我的店就倒闭了”。

下沉市场里最后的疯狂并没有像金源想象那样到来。一线市场逐渐饱和,三四五线城市里竞争内卷,各种杂牌、假货、微商趁机浑水摸鱼,渠道端感受尤其明显。在电子烟身份合法化、监管规范落定前,洗牌已经慢慢开始。

生产端更加谨慎,小厂们以清库存为主;品牌不再大打开店补贴战;经销商和代理商的开店热情逐渐消退,零售门店们也减少进货;只有微商还在进行最后的疯狂。

01、规则落定前,我的门店倒闭了

2019年上半年,在资本加持下,国内电子烟市场站上了最强“风口”,上演了一幕“千烟大战”。那时候只要能拿出五百万资金,确定自己的LOGO,就可以在深圳宝安区的“电子烟一条街”制造出一款全新的电子烟品牌。

暴利和暴富的神话,带动更多人涌入电子烟盛宴。

打着科技旗号的电子烟,在制度空白期间狂飙突进。2019年11月,线上售卖渠道受监管后,电子烟品牌们主攻线下,在各线城市快速铺设各类专卖店、授权店。

12月17日发布的《2021电子烟产业蓝皮书》显示,电子烟的零售网络已经渗透到各级城市,每座一线城市平均有1301家电子烟零售店,每个五线城市平均有33家。

今年5月,金源在长沙街头开了一家电子烟小店,他告诉《豹变》,电子烟未来可期,但是在现在的节点很难预测,“现在每走一步都是在为后面做铺垫,这个铺垫可能要付出很大代价。”

彼时,工信部在为修改烟草专卖法实施条例征求意见,其中出现一条,“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行”。不过下沉市场的销售渠道仍在四面开花,不少人期望政策落定前赚一把快钱。

如今大半年过去,政策定了调,受影响最大就是电子烟的销售渠道,尤其是最末端,没什么议价能力的零售门店。

按照国家烟草专卖局发布的《电子烟管理办法(征求意见稿)》,依法取得烟草专卖许可证的电子烟生产、加工、品牌、烟碱生产、批发、零售,应当在电子烟交易管理平台中进行交易。

目前电子烟行业产业链主要由“原材料供应商-ODM/OEM厂商-品牌商-渠道商-消费者”构成。对此,国元证券研报分析称,ODM、品牌商受影响程度均相对较小,生产和品牌环节或将呈现强者恒强的态势;目前的电子烟销售渠道或面临深度整改,议价能力较低的零售商受损较大。

比政策影响更先到来的是,下沉市场此前内卷之下的疯狂竞争,零售门店开的多、也倒的快。

金源曾为了应对楼下街边的电子烟地推竞争,搞起了近距离送货上门服务。为了解决压货问题,提升竞争力,金源也参与了价格战,买就送,有时候送的烟弹比卖出去的还多。

这一切的努力仍没有解决持续亏损问题,“最低的时候一个月只赚8000元,而每月的成本将近9000元。”翻盘无望,无奈之下,10月底金源关闭了自己在长沙的电子烟小店,“尾货到现在还没卖完,还剩了一批。”

关注电子烟行业的《蓝洞新消费》在11月进行了电子烟销售业绩草根统计,数据显示62%的店主表示11月业绩还是一如既往的差,只有7%的店主表示业绩回暖。11月,有32%的店主销售业绩处于1万元以下。

电子烟加盟店需要固定的店铺,门店成本较高,王跃和某品牌合作拿下了智慧门店的项目。智慧门店也是专卖店的一种形式,类似于自动售卖机,但是需要一个员工,“占地面积小、场景不受限、最主要的是成本低。”王跃告诉《豹变》,只要提供铺位号和房产证就可以申请营业执照,王跃负责的智慧门店数量曾达到110多家。

低成本、快速铺设专卖店的方法让王跃从价格竞争生存下来,不过新的挑战来临。如今电子烟商店还需要申请烟草零售许可证,各地区将根据数量进行审批。“目前还没有通知要求现在需要持有烟草证,政策影响应该会有个缓冲期。”

12月6日,国家烟草专卖局网站开通电子烟生产经营主体信息和产品信息通道,需要电子烟企业和零售店进行申报,王跃也立马申报了。

不过在电子烟管理办法的征求意见稿中有一条,“禁止利用自动售货机销售电子烟产品”。长远来看,王跃认为自己的项目会受到影响。

“我现在就是等通知,目前我的门店还在正常营业。”一位电子烟门店店主告诉《豹变》。更多从业者选择的是,边干边观望,减少进货,尽量先把库存压力消化掉来度过政策管理的缓冲期。

02、政策缓冲期间,微商割最后一波韭菜?

“等政策”,是部分处于电子烟零售末端的门店应对变动的态度,而卖电子烟的微商却不能等下去,行动更加活跃,试图割最后一波韭菜。

《电子烟管理办法》面向社会公开征求意见在12月17日截止,而在电子烟国家标准的征求意见中明确,拟在发布后3-5个月正式实施。因此对于电子烟从业者来说,距离具体的政策落地还有至少半年的缓冲时间。

这半年的缓冲期,对微商们来说也像极了最后窗口期。金源开店时就感受到微商们在冲刺阶段的疯狂。

实际上,2019年禁止电子烟线上销售后,线下成为最主要的模式,品牌们试图用装修新潮的门店撑起线下广告线。

为了扩展区域渠道,电子烟采取了省代、市代的分销模式。商家可以去电子烟省代那里进货,如果开设足够的店面,有机会升级为市级代理商,给将要开设门店的店主提供电子烟货物。省代、市代会鼓励店主多开店,在固定的区域内,门店开的越多,负责出货的代理商赚取中间差价越多,更减轻了压货的风险。

最底层的电子烟店主最终承担了所有的风险,而他们面临的竞争不止是同一条街道其他的电子烟门店,还有网上疯狂的微商们。

微商和代工厂直接合作,手里的货品真假难辨,正品、通配鱼龙混杂,0开店成本,门槛极低,能通过价格优势迅速捕捉消费者,而且还可以发展下线,这让微商获利颇丰。一些试图弯道超车的新品牌,也会默认代理们通过微商渠道铺货,扩大市场占有率。

“我有20个兄弟和我一起卖电子烟,我是运营商,有权限开放代理,开门店的成本太高了,我建议不要开店”,微商林波告诉《豹变》,上有政策下有对策,“像POS机和电子烟,规定都不能在微信朋友圈发,但是你发了也没有人管。”

微商们搅浑了电子烟行业的水,也让其他从业者们相当苦恼。

如今《电子烟管理办法(征求意见稿)》中的第二十和第二十五条规定:国务院烟草专卖行政主管部门建立全国统一的电子烟交易管理平台。任何个人、法人或者其他组织不得通过本办法规定的电子烟交易管理平台以外的信息网络销售电子烟产品或者电子烟用烟碱。这两条管理办法预示着电子烟微商渠道的终结。

在监管政策真正落地前,微商们也加快了卷钱的速度。

把手里的货品出完减少损失成为最要紧的事,8月份林波自称只代理1-2家小品牌电子烟,但目前已经扩展到7个品牌,针对电子烟监管林波有自己独家的分销话术:“电子烟管理政策即将实施,以后这个行业会越来越规范,电子烟还要收税,要迎来一波涨价,现在你手里有很多品牌低价进货,以后更好卖”。

林波暗示自己手里还有很多通配货,有一款是悦刻电子烟品牌的通配,做得和悦刻一样,品质过硬,只不过价格更便宜。

为了更快出货,林波降低了下线的进货数量,“10套电子烟起代,你想试着卖也没有多少成本。”为了打动更多的人加入电子烟微商的销售队伍,林波采用低价策略:“价格上我有优势,一杆儿一烟弹我可以50元卖给你,品质跟悦刻旗鼓相当的,不是随便一个厂就可以做通配的。”

政策缓冲期里,击鼓传花的游戏在微商渠道更加疯狂。

03、工厂清货减产,小品牌更难生存

通配并没有林波口中那么有技术含量,“通配用的是公模,没有核心技术,就是个组装。”行业内一位知情人士告诉《豹变》。相反,电子烟基本没有太高的技术门槛,依靠代工厂就可以实现量产。

想做一个新品牌,需要有一个接单的代工厂,西柚、葡萄、茶味,只要提供口味想法,工厂就能调配出来。

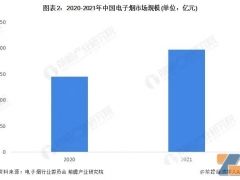

电子烟市场庞大,《2021电子烟产业蓝皮书》显示,2021年电子烟国内市场规模(零售)预计为197亿元人民币,同比增长36%;全球市场规模(零售)预计为800亿美元,同比增长120%,三年复合增长率为35%。

近两百亿的国内市场里,除了销售渠道在等待政策细则落地中暗流涌动,生产端也有所动作。

一位深圳的电子烟品牌负责人告诉《豹变》,现在电子烟如同U盘,造假频出,“正品45元出厂价格,一样的外观假货批发价20元。”在他看来,管理办法推出后,先前电子烟缺乏监管的乱象将会得到遏制。

等政策期间,电子烟生产端也存在不确定性。《电子烟管理办法(征求意见稿)》第九条中,电子烟生产企业、代加工企业、品牌持有企业要取得烟草专卖生产企业许可证,并经过市场监督管理部门核准登记。这意味着电子烟代工厂需要双重认证,取得烟草部门的生产许可证和市场监管部门的核准,才可以进行生产。

“牌照还没有颁发,没有工厂敢大规模批量生产,目前深圳的电子烟工厂大多都在清货或者减货。”上述电子烟品牌负责人告诉《豹变》,电子烟行业的风风雨雨特别多,早已经习惯了。

减产、减少新品开发和研发是行业共识。

根据《2021电子烟产业蓝皮书》的数据,中国电子烟制造及品牌企业超过1500家,其中品牌企业有200家,规模以上(年销售额2000万以上)企业共743家。

在业内人士看来,未来行业准入门槛势必拉高,拿到经营牌照和许可的头部电子烟品牌将会得到更好的发展,电子烟市场逐渐形成马太效应。

“电子烟以后的发展是品牌化,行业沉淀下来后,小厂更难生存。”一位业界人士告诉《豹变》,目前一些大型电子烟代工厂除了针对国内市场生产,大批量的产品出海成为缓冲风险的另一个选择,而小品牌、电子烟小工厂或将无法存活,慢慢消失。

为了生存下来,小品牌使尽浑身解数。近期,一家新兴小品牌为了吸引客户,在微信朋友圈、各社群发出购买电子烟免费送旅游的免费广告。“购买3000元,送价值4980元的云南双人6日游。”广告还特别强调,4条游览路线,吃住全包。

《豹变》联系到该品牌负责人,对方表示,这种买电子烟送旅游券是限量活动,目的是吸引更多关注。

虽然微商们想在政策细则落定前来一波最后的疯狂,但从生产、品牌、经销商、代理商到最末端的零售店都感受到,政策缓冲期里,洗牌已经慢慢开始了,那个电子烟行业野蛮生长、“割韭菜”赚钱的时代即将结束。