中国本土之王为何到了海外水土不服?国际化之路如何应对”合规者的窘境“?资本并购是否会成为2024新浪潮?

中国本土之王为何到了海外水土不服?国际化之路如何应对”合规者的窘境“?资本并购是否会成为2024新浪潮?

特别声明:

1. 本文仅限于对全球产业发展研究,不涉及任何资本市场的评价;

2. 本文不应作为任何投资依据;不进行任何品牌、产品、投资推荐;

3.未成年人禁止访问。

《2023两个至上全球年度品牌系列报道》之全球竞争者(第2篇)

悦刻国际失速

——中国本土之王为何到了海外水土不服?

国际化之路如何应对”合规者的窘境“?

资本并购是否会成为2024新浪潮?

文|两个至上 朱黎虹

【两个至上原创】12月5日,雾芯科技(RLX Technology,“RELX悦刻”母公司,纽交所代码:RLX,下文通用“悦刻”表示)宣布,以2500万美元的总对价收购了两家位于东南亚和北亚的电子烟公司,两家公司均是各自所在国电子烟行业的市场领导者。悦刻同时宣布,计划未来继续进行海外扩张。

悦刻此举早有征兆。11月发布的雾芯科技第三季度财报称,为了充分把握国际市场的潜在增长机会,公司于11月10日终止了与RELX Inc.(Relx International,即悦刻国际)在2020年12月16日签署的现有非竞争协议。

这意味着,悦刻或将在国际市场“大展拳脚”。

从悦刻的业务布局来看,其业务主要分为国内和国际两个部分。国内业务主要集中在众所周知的“RELX悦刻”品牌下,由悦刻初创团队全面负责;国际业务则主要以“RELX”和“waka”两个品牌为主,由专门成立的公司“悦刻国际”独立运营。然而,现实是,悦刻在国际市场的表现并不如其当初在国内那般耀眼。

悦刻国际旗下的两个品牌:左为"RELX";右为“waka"|图源:google

悦刻国际旗下的两个品牌:左为"RELX";右为“waka"|图源:google

此番,独立运营3年后,悦刻突然终止了与悦刻国际的非竞争协议,随即更是收购了两个境外电子烟品牌。业界对此纷纷猜测,悦刻是否准备接管国际业务,大举进军全球市场?

起个大早,赶个晚集

伦敦皇后街,一家电子烟店内,标有“RELX”字样的展柜上,陈列着的却是其他品牌的电子烟;而在另外一些店铺,悦刻的展柜则干脆被闲置在角落里。这是此前两个至上(2FIRSTS)在英国街头见到的情景。

“悦刻的产品销售情况并不理想。”一名店员直言。

这,或许可以视作悦刻产品在欧洲市场境遇的缩影。

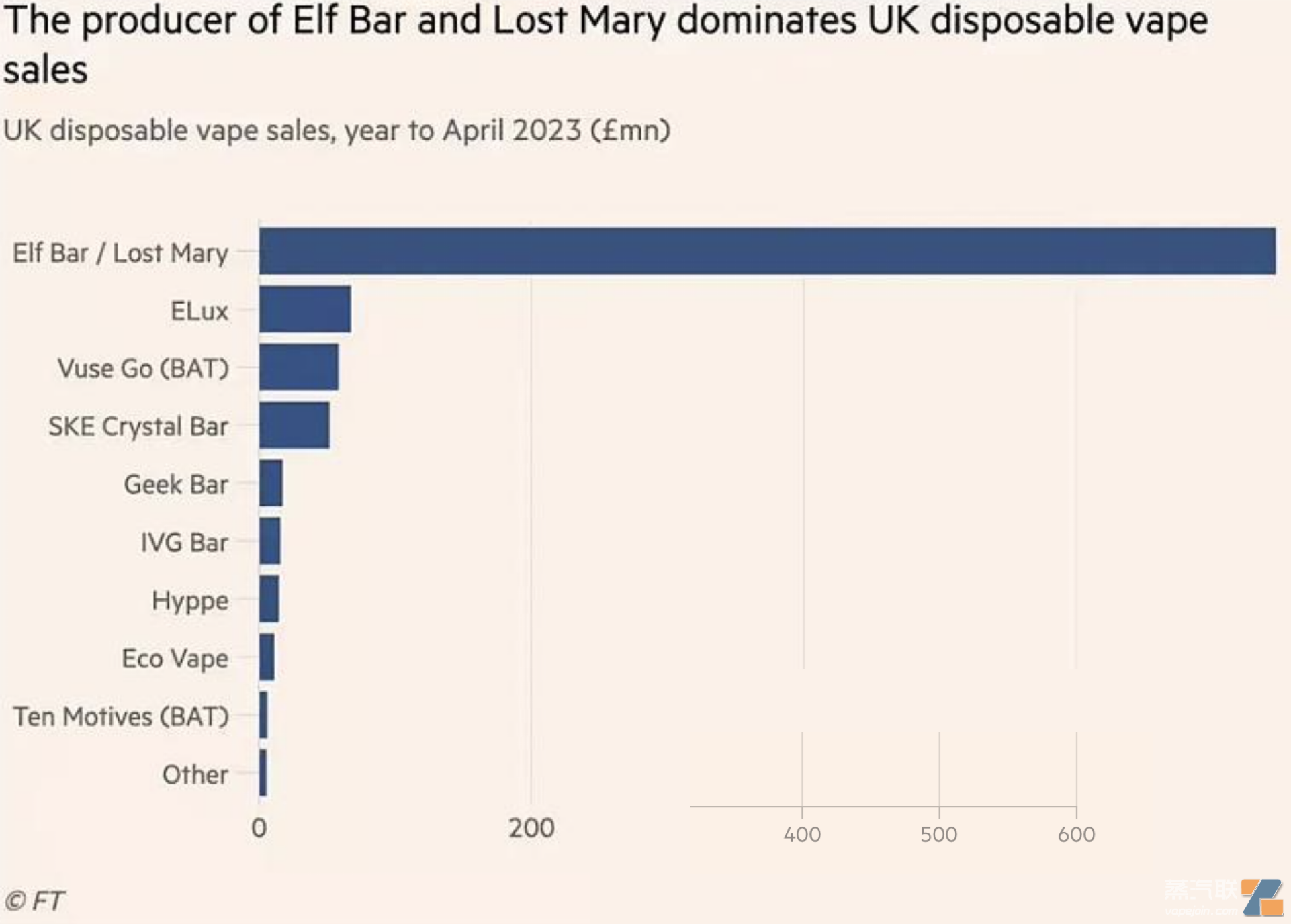

知名数据机构尼尔森公布的2023年4月英国电子烟市场排名前10品牌榜上,悦刻旗下的waka和RELX双双缺席。从这份榜单可以明显看出英国电子烟市场的头部品牌集中度极高,头部品牌占据了绝大部分市场份额。相较之下,排名第7位以后的品牌市场份额相当有限,品牌知名度也很低,更不用说未能上榜的品牌了。

2023年4月,尼尔森公布英国一次性电子烟市场排名前10的品牌,其中waka与RELX均未上榜|数据来源:尼尔森

2023年4月,尼尔森公布英国一次性电子烟市场排名前10的品牌,其中waka与RELX均未上榜|数据来源:尼尔森

据媒体报道,悦刻的海外业务已拓展至52个国家和地区。上文提到,在海外市场,悦刻国际主要以RELX和waka品牌为主导。其中,RELX继续专注于换弹式产品,保持其传统产品线。另外也有小部分一次性产品,如RELX MagicGo;而waka则专注于一次性电子烟市场。

因此,在探讨悦刻国际的业务时,我们需要把一次性和换弹式两个市场分开来看。多位不同地区的电子烟从业者均表示,在全球换弹式电子烟市场上,“RELX”确实在大多数地区占据领先地位。然而,考虑到目前全球电子烟市场主要以一次性产品为主,换弹式仅占据一小部分市场份额。所以,以一次性电子烟为主的waka在全球市场的表现,更能反映悦刻国际的整体情况。

那么,waka在海外市场的表现究竟如何?2FIRSTS经过实地走访调研和多方询问了解到,waka在大多数市场并未取得好成绩。

事实上,在中东、欧盟、南美、澳新地区等市场,waka的境遇与英国相似。多名当地电子烟从业者向2FIRSTS表示,在市场终端很少见到waka的产品。

显然,一次性电子烟的生意对悦刻国际来说并没有那么好做。

公开资料显示,悦刻创立于2018年,并在短时间内迅速发展为国内电子烟市场的领军品牌。但悦刻并未满足于此,而是将目光放到了全球范围。

悦刻的海外探索始于2019年。2021年,悦刻正式成立了专门负责海外业务的新公司“悦刻国际”。2021年12月媒体对悦刻国际CEO杜冰的一篇报道显示,悦刻国际的员工来自全球22个国家和地区,40%以上的员工为当地雇员。

根据爱企查的数据,waka商标的注册最早可追溯至2022年11月30日。然而,在2022年9月的多特蒙德烟草展上,2FIRSTS就已看到waka参展。彼时,waka与RELX共用一个展台。现场工作人员称,waka于2022年3月上市,是悦刻国际的子品牌。

在2022年9月的多特蒙德电子烟展上,waka与RELX联合参展|图源:两个至上

在2022年9月的多特蒙德电子烟展上,waka与RELX联合参展|图源:两个至上

通过这些信息,可以推测悦刻国际此前在海外市场主要推广的是换弹式产品RELX,而在2022年3月以后才开始进入一次性产品市场。

一次性电子烟于2020年在欧美市场迅速兴起,而当时悦刻正忙于应对国内换弹式市场的激增。然而,当2022年国内电子烟市场面临严格监管,悦刻被迫将目光转向海外市场的时候,一次性产品市场早已被ELFBAR、VUSE和一些区域性品牌如HQD、IGET等占据。

“迟到”两年的悦刻,争夺一次性市场蛋糕的难度更高了。

渠道王者模式国际失灵

悦刻在国内可以在短时间内迅速崛起、成长为行业龙头,那么,在同样高度依赖渠道的海外市场,其能否复制国内的成功模式?

先说说悦刻在国内的模式。一位熟悉悦刻情况的电子烟从业者告诉2FIRSTS,悦刻在创立初期面临国内销售渠道难以加入的问题,于是采取了自建渠道的策略。所谓自建渠道,即在商场租用门店,自己搭建柜台来销售产品,或者在各级城市街道建立自己的专卖店。

通过这一方式,悦刻成功建立了专属渠道,并在国内电子烟市场占据一席之地。随着悦刻知名度逐渐提升,其再吸引大量代理商加盟,以成功占领国内市场。

悦刻国际将这一模式“复制”到了东南亚,并在马来西亚及印度尼西亚(下称“印尼”)的换弹式电子烟市场取得了成功,尤其是印尼——在该国的高端商场及人流密集的街道,随处可见RELX专卖店。

2023年3月,在马来西亚首都吉隆坡,两个至上看到了几家RELX专卖店。|图源:两个至上

2023年3月,在马来西亚首都吉隆坡,两个至上看到了几家RELX专卖店。|图源:两个至上

有人分析,悦刻国际在东南亚部分地区的成功除了自建渠道以外,还受惠于该国华人群体的广泛存在。由于在中国市场取得了成功,悦刻在华人圈内声誉很高,因此在华人相对较多的市场,其成功显得更为顺理成章。

云南财经大学中国品牌南亚东南亚国际传播研究中心主任高阳博士告诉两个至上,当一个品牌在特定区域市场获得成功时,其经验和品牌势能会形成一种光环效应,为在其他目标市场的移植提供潜在的机遇。

显然,印尼成了一个理想的目标市场,可以“完美复制”悦刻在国内的成功模式。

然而,印尼市场只是个例。事实上,在电子烟的主战场——欧美,几乎看不到悦刻的专卖店。

是悦刻国际无意在欧美市场复制该模式,还是这套方式行不通?

对此,有不愿具名的分析人士向2FIRSTS表示,欧美市场与东南亚市场存在显著区别。首先,自建销售渠道在欧美市场对人口密度有较高要求;其次,悦刻在华人比例较低的地区缺乏品牌光环;第三,欧美地区的门店成本和运营费用相对较高,悦刻未必具备足够的资金支持;最后,欧美国家众多,各自政策不同,加上各地竞争势力蓬勃,逐一克服这些问题的难度相当大。

因此,采用自建渠道的方式进入欧美主流电子烟市场显然难以实现。

一位长期从事英国电子烟市场业务的资深人士表示,在欧洲,自建渠道需要具备一整套完善的软硬件设施才能够成功实施。据其观察,目前在英国市场,仅有英美烟草(BAT)旗下的产品VUSE搭建了专属柜台。

在英国的一家电子烟店里,VUSE搭建了专属柜台|图源:受访者供图

在英国的一家电子烟店里,VUSE搭建了专属柜台|图源:受访者供图

这位人士称,当前中国电子烟品牌在全球市场扩张时,普遍选择与当地拥有相应条件的渠道商合作,以实现渠道的有效扩展。

据了解,电子烟品牌与渠道商的合作模式各异。以欧美市场最知名的电子烟品牌ELFBAR为例,其在市场初期选择采用账期方式,通过大规模向渠道铺货的策略,与渠道商建立了深度的捆绑关系;另一知名品牌HQD在进军俄罗斯市场时,通过让出大额利润的方式吸引渠道商的参与。

合规者的“窘境”

众所周知,在全球电子烟市场上,“灰关产品”占据很大的市场份额。

所谓的“灰关产品”,是指存在走私、超标、偷税漏税、违禁上市等情况的非法产品。由于一些国家的执法相对宽松,许多电子烟企业普遍选择在这些国家同时探索“灰关”(不合规市场)和“白关”(合规市场)两个市场的发展机会。

然而,悦刻国际作为上市公司雾芯科技的子公司,必须严格遵守上市公司的相关约束和规定,因此无法像其他公司一样涉足“灰关”市场,只能在合规市场中谋求发展。

这意味着悦刻国际失去了许多潜在的市场机会。例如,在禁止一次性电子烟的澳大利亚和全面禁止电子烟的巴西等国;此外,在非法大口数产品严重挤占合规产品的英国市场,悦刻国际也只能“能看不能动”。

在竞争对手纷纷在“灰关”领域大获成功时,悦刻国际的“身份背景”,反而成为限制其在海外市场发展时的一道“枷锁”。

就美国电子烟市场而言,产品要合规上市销售,需要进行PMTA申请。然而,通过PMTA是一项极为艰巨的任务,有些品牌即便投入数百万美元也未必能成功。目前,通过PMTA的企业寥寥无几。路透社曾报道,自2020年以来,悦刻为申请PMTA已投入数百万美元,目前依旧在等待FDA的批复。

但由于美国对电子烟并无太多执法行动,因此很多品牌纷纷涌入美国市场,将其变成全球最大的电子烟市场。

当竞争对手在美国发展得如火如荼时,悦刻国际只能在邻国加拿大干着急。

不过,了解美国电子烟市场的消息人士透露,目前洛杉矶市场上出现了少量的悦刻产品。该人士进一步表示,根据所售产品的外包装信息来看,它们似乎是从东南亚“串货”而来。

“借道超车”,胜算几何?

当然,拥有诸多“不便”的悦刻国际也在尽可能地参与国际市场竞争。

2FIRSTS发现,waka旗下有多款产品,外观形状风格迥异,但大体都遵循了“简洁”这一特质。尽管前文提到WAKA在多个海外市场的表现并不突出,但WAKA soPro PA10000却是个例外。

WAKA soPro PA10000是一款具有10000口数的一次性电子烟产品,其外观延续了WAKA经典的黑白配色,内含两个发热丝(“双发”技术),使用者可在“单发”和“双发”模式之间自由切换。

该产品在俄罗斯推出后,受到了市场的良好反馈,销量可观。

悦刻国际推出的WAKA soPro PA10000,采用了”双发“技术,在俄罗斯市场反响很好|图源:waka官网

悦刻国际推出的WAKA soPro PA10000,采用了”双发“技术,在俄罗斯市场反响很好|图源:waka官网

许多业内专业人士普遍认为,WAKA soPro PA10000之所以取得成功,根本原因在于其独特的“双发”技术。在“双发”模式下,使用者在吸入时能够感受更强劲的雾气,同时释放更为浓密且大量的烟雾;而在“单发”模式下,则与普通电子烟的体验一样。

有消费者反馈称:“WAKA soPro PA10000劲很大,早上起床吸一口,可以很快提升醒脑,这很符合俄罗斯消费者的习惯偏好。”

事实上,“双发”技术并非悦刻国际首创。一位电子烟行业资深从业者指出,“双发”技术最初源自电子烟代工厂美众联,并由GEEKBAR PULSE在美国推广开来。随后,悦刻国际在俄罗斯市场较其他品牌更早采用了这一技术,并成功将其打造为该市场的“爆款”。

然而,在电子烟市场,仅靠实力还不足以使一款产品成为爆款,还需要渠道商的加持。一位熟悉悦刻国际的电子烟从业者表示,悦刻国际还在俄罗斯通过大幅让利来激励渠道商销售自己的产品。

从waka soPro PA10000在俄罗斯市场的表现来看,悦刻国际的这种策略显然奏效了。

然而,悦刻在海外市场的扩张似乎不仅仅局限于RELX和waka这两个品牌。

今年7月10日,中国波顿发布了一则公告,宣布成功出售名为“BUBBLEMON”的韩国电子烟品牌。买方为在开曼群岛注册的公司——Sunnyheart Inc的全资子公司,而Sunnyheart Inc的最终控股实益拥有人为“Wang Ying”女士。

业内纷纷猜测此次收购可能与悦刻有关。因为悦刻的创始人名为“汪莹”,与“Wang Ying”同音。

此外,文首提到,今年12月5日,悦刻宣布以2500万美元收购了东南亚和北亚的两家电子烟品牌。这是悦刻在今年三季报中宣布与悦刻国际解除“非竞争协议”后的第一个动作。

有观点认为,除了像ELFBAR等一些全球知名品牌外,大多数电子烟品牌尚未在国际市场建立起足够的影响力,也缺乏用户的持久吸引力,因此悦刻通过收购国外电子烟品牌进军海外市场的战略可能并不高明。

也有人认为,悦刻收购国外品牌的主要目的,可能在于借助该品牌已建立的渠道来推广自己的产品。毕竟,相较于自行拓展渠道,通过收购品牌的方式更为便捷。

对此,长江证券研究所轻工行业首席分析师蔡方羿指出,考虑到海外电子烟市场日益饱和,大多数市场已经涌现出成熟的品牌,因此通过并购来拓展市场是一种合理的战略选择。鉴于悦刻持有大量现金,进行收购是理所当然的选择。悦刻与悦刻国际解除“非竞争协议”,可能也是为了更灵活地将资金运用到国际市场。

与此同时,蔡方羿还表示,悦刻在国际市场选择同时运作两个品牌,而这次的收购也为其子品牌提供了有益的补充。通过在不同市场收购品牌,悦刻能够更有效地逐个突破全球市场。

编者手记:

2023年,全球电子烟产业发生了深刻的变化。

随着过去两年一次性电子烟凭借“便利性”这一“王炸”实现了对全球市场的渗透,2023年,美国、英国、欧盟、俄罗斯等传统意义上的电子烟“低壁垒市场”已接近饱和,市场进入存量竞争阶段,部分品牌不得不向中东、南非、南美等“高壁垒市场”寻求发展。另一方面,主要市场的监管方纷纷明确表示了加强监管的决心,部分政策已经进入立法或法规生效的进程。监管环境的变化,又进一步提高了市场竞争的门槛。

在这样的大背景下,全球电子烟品牌出现了“马太效应”式的分化:部分品牌的影响力越来越大,逐渐显现出类似传统烟草的全球大品牌和大单品的雏形;而部分品牌则在竞争中生存愈发艰难,只能以赊销来维系市场份额。

依据品牌竞争力,两个至上将全球电子烟品牌划分为“全球巨头”、“全球竞争者”和“区域隐形冠军“三类。通过“2023全球年度品牌系列报道”,两个至上将梳理这些品牌的变革路径和商业逻辑。

谚语云,“如果你想知晓未来,只需回首过去。”两个至上相信,对2023年电子烟品牌案例的报道,将为行业未来的发展提供启示,推动全球产业向更高质量方向前行。