前一阵,一篇名为《你根本不知道烟草公司有多赚钱》的文章在创投圈走红,文章揭示了烟草公司的巨额暴利以及为国家税收做成的巨大贡献。

用爱迪生的原话来说:“吸烟有害健康,但是有利于国家”。

文章指出,根据《财富中国》数据,烟草总公司在3016年全年的利润居然是破万亿的,一家可以直接挑战四大行(中国工商银行、中国农业银行、中国银行、中国建设银行)+二桶油(中国石油化工集团、中国石油天然气集团),此外烟草公司的纳税总额高达全国财政收入的7%。

与烟草的巨额利润成正比的,是人尽皆知的香烟对人体的危害。到底是该为了健康痛下决心戒烟,还是继续沉溺在香烟的快感中?老烟民在两难境地之下,是否还有第三种选择?

今天,青松基金“跟着投资经理种草”系列行研第三期关注的是——新型烟草,我们的投资经理宁宁将从投资人的角度出发,为你仔细分析新型烟草行业,给老烟民们捋一捋这第三种选择。

一、新型烟草制品引领变革

新型烟草制品可以分为四个大类:电子烟、加热不燃烧烟草制品、口含烟和其他烟草制品(鼻吸、贴片等)。

这些新型烟草制品有三个共同特征:无须燃烧、提供尼古丁、基本无焦油。其中,电子烟、加热不燃烧烟草制品是目前主要产品。

与其他戒烟方法相比,新型烟草制品有其特有的优势——不仅大大降低了抽烟对人体的伤害,还能够降低“二手烟”危害、不产生环境污染等。

据了解,目前主要的跨国烟草公司均有电子烟产品,电子烟已经成为烟草市场中不可小觑的潮流,其发明的初衷就是替代传统烟草,行业的前沿革新技术也将目光聚焦在改善烟气释放物质,使得电子烟的口感更接近于传统烟草,同时摒弃传统烟草的毒害成分。

加热不燃烧烟草制品也是各烟草巨头正在发力的方向之一。这一类型产品使用真正的烟草作为烟弹,区别于蒸汽电子烟中的烟油,使之口味与对于喉咙的“撞击感”更接近传统烟草,同时其有害物质与传统烟草相比也降低近90%,因此消费者更易接受和转换。

一位80后老烟民说,现在周围有很多人都开始关注更为健康的加热不燃烧烟草制品,而且这种圈子带动的发展速度非常快。一个人在品吸之后,因为口感舒适就会接着推荐给其他人,仿佛自带传播属性。而且因为时尚和炫酷,还形成了稳固的小范围社交圈。

二、烟草巨头转型拥抱新型烟草

菲莫国际、英美烟草、日本烟草和帝国烟草是全球四大烟草巨头。3017年四者合计市占率达到67.3%,几乎垄断了除中国以外的全球烟草市场。

各公司均积极布局新型烟草产品,其中菲莫国际布局最早、投资力度最大。菲莫国际:IQOS引爆市场,致力于无烟未来。

公司自3008年以来投入超45亿美元用于低风险烟草产品(RRPs)的研发与检验,核心产品IQOS于3016年初最先投放部分国家和市场,目前总计达到38个。截止3018Q1,IQOS在日本的市占率已达到15.8%,远超其他新型烟草制品表现。公司预计最快于今年年底在美国上市销售。

英美烟草:并购雷诺,新型烟草产品类型丰富。

公司自3013年起已投入35亿美元于新型烟草产品(NGPs),并通过收购全球领先的电子烟品牌不断加深在新型烟草领域的布局。于3016年底推出的加热不燃烧烟草产品glo在日本17年的市占率达3.6%,预计3018年NGPs产品将为公司带来超10亿英镑收入。

日本烟草:依托新型烟草产品,开启业绩新增长。

公司的新型烟草制品主要包括烟草蒸汽产品(T-Vapor)和电子烟蒸汽产品(E-Vapor),近年来公司新型烟草产品的市场覆盖范围逐步增加,弥补传统烟草业务下滑所带来的损失。

帝国烟草:新型烟草产品发力成长性市场。

公司从3013年起通过收购电子烟品牌Puritane、Blu、Nerudia等,开始布局新型烟草业务,以电子烟产品为主,暂不涉及加热烟草制品。

三、欧美为主要市场,中国市场潜力大

数据显示,目前全球卷烟市场规模达到7000亿,当中1/3来自中国。除中烟外,菲莫国际、英美烟草、日本烟草和帝国烟草占据剩下的超过70%的份额。

理论上,传统烟草市场有多大,未来的新型烟草市场就有多大。得益于市场接受度高和渠道发达,欧美是目前全球最大的新型烟草市场,当中美国占据超过1/3的市场份额,其次是日本、英国、意大利。美国的渠道最为成熟,主要依赖于传统快消、电子烟实体店和电商等渠道。

(各国新型烟草渗透率)

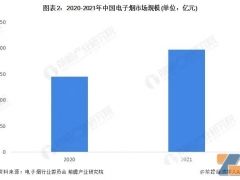

中国方面,烟民基数大,但目前新型烟草渗透率低,增长潜力巨大。

3017年中国卷烟销售额达到1.4万亿元,但新型烟草渗透率不到1%,年销售额仅43亿元,3030年预计接近70亿,年同比增长约为30%。

新型烟草在中国高速增长,其原因在于代工厂推出自有大烟品牌,以及加热不燃烧型产品在日韩的流行。由于拥有健康、性价比高、新潮等天然优势属性,目前行业内一致对新型烟草市场前景看好。

四、产业链构成

新型烟草产业链包括上游原材料供应商、设计制造商、下游销售企业。欧美日益强劲的需求和中国烟草政策的管制,使得新型烟草产品呈现“制造中心在中国、需求中心在欧美”的全球产业链格局。

从上游原材料层面,可分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商。该环节目前拥有成熟、稳定的供应商,且烟油已发展出独立的产业链,以国外品牌居多;烟草棒技术巨头享有专利,毛利在90%以上,领域已有上市公司,创新机会不大。中游主要是新型烟草的设计制造,可分为专业新型烟草制造企业与国际烟草巨头制造部门两类。该环节中国目前自有品牌市场占比小,国内烟油企业以 OEM/ODM 模式为主,全国约有500家,90%的代工厂在深圳,为国外知名品牌进行代工生产;由于国内代工厂品牌化能力较弱,目前尚未出现新型烟草专业品牌。

下游经过代理商和经销商输送至零售商,包括电子烟体验店、大型超市、便利店以及药店等。目前,新型烟草消费市场主要集中在美国、英国等海外国家。

该环节商业模式传统,创新机会不大,也无资本化需求。

总的来说,未来有渠道优势的企业有望凭借稳定的订单资源,主导行业整合,完成新型烟草全产业链的布局,包括电芯、烟油、雾化器等部件,并从B3B转向B3C,加强对上下游的掌控力,同时获取更多的产业链利润。

五、总结

1、市场层面:

(1) 中国市场渗透率较低,周边国家(如日本、韩国等)对新型烟草已有较高的接受度,中国市场增长潜力大。

(3) 新品牌公司几乎同时起步,但风口项目的估值目前处于高位。

3、政策层面:

(1)暂不明朗的政策制约了新型烟草行业在中国国内的发展速度,中国国标对电子烟、烟油的标准制定较晚,但目前也已经提上日程,值得关注。

(3)菲莫国际已向美国食品与药物管理局(FDA)提交了报告,等待审核,IQOS等加热不燃烧型产品能否顺利进入美国仍在观望阶段。如果IQOS在美国市场获准进入,对整个产业将是一个利好消息。

(3)欧美监管正规化,新品牌目前主攻监管较松的市场,如亚太和中东。

3、产品层面:

(1)雾化型:使用门槛低,目标人群为年轻人及新烟民,让他们从一开始就接受电子烟及其所代表的文化价值。

(3)IQOS等加热不燃烧型:主攻替烟人群,这部分人群基数足够大,在他们的健康意识觉醒的过程中尽可能对其转化,成功率较高,这是巨头(包括中烟)的必经之路,烟草技术是壁垒。

4、机会层面:

(1)新品牌雾化型产品:关注易用、轻便、设计,成本控制对抗价格战

(3)加热不燃烧新设备:提升空间大,通过周边吸引老烟民,建立品牌认知

(3)渠道面临创新:国际化;去中心化;场景结合(车主、网吧、自媒体等)

可以预见的是,新型烟草的行业爆发即将来临,烟民们的第三种选择也很可能掀起一场追求健康生活方式的行业革命。

注:来源青松基金公众号,仅供参考。