本文核心数据:新型烟草制品行业市场规模;新型烟草制品行业市场份额;新型烟草制品行业市场预测。

行业概况

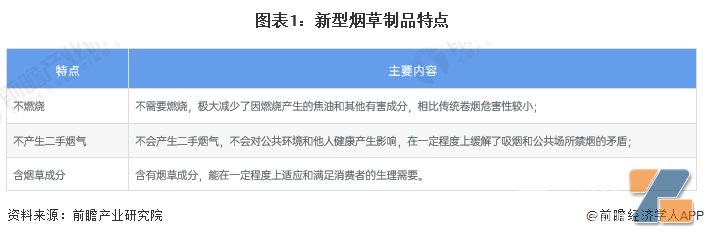

1、定义

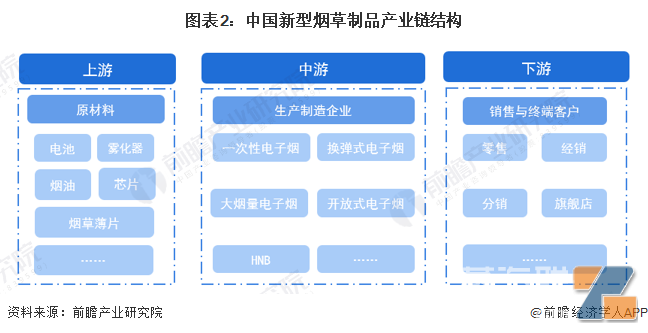

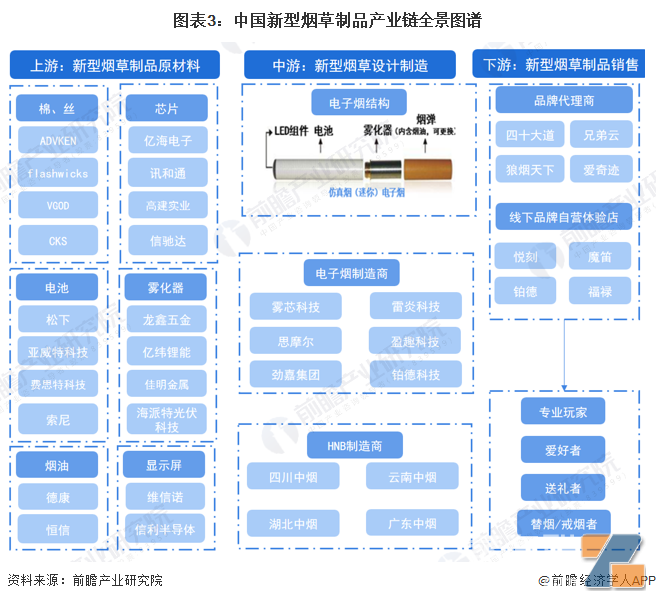

2、产业链剖析

新型烟草制品产业链的上游是原材料供应商,包括了芯片、电子烟壳体等原材料的供应;中游则是电子烟行业的主要参与者——设备制造商和品牌商等,以及加热不燃烧烟草制品的制造商;下游主体则是各代理商、分销商、经销商和终端消费者。

行业发展历程

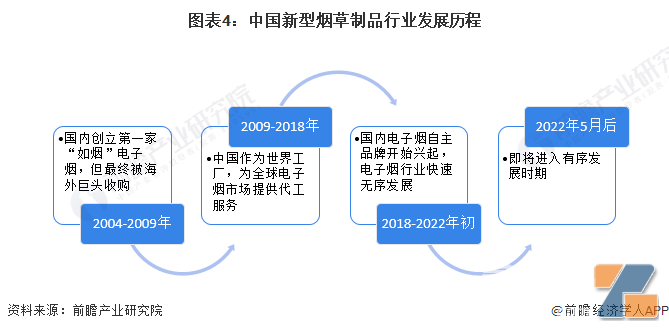

中国的电子烟出现于2004年,由中国药剂师韩力发明,其本来目的是为了帮助父亲戒烟。同年,韩立创立了电子烟品牌“如烟”,并创下了十分优异的市场表现;2009年后,随着电子烟在西方国家的兴起,当时作为“世界工厂”的中国接到了大量电子烟代工厂的订单;2018年起,电子烟国内市场逐渐变得炙手可热,国内市场逐渐不再拘泥于仅仅做海外品牌的代工工作,国内许多厂商开始创立自己的电子烟品牌。其中,被视为行业内龙头的悦刻就是在这一年成立的,经过不断发展,用三年时间在2021年1月完成了上市;随着2022年3月11日《电子烟管理办法》的发布,针对我国电子烟行业的监管政策最终落地,我国电子烟行业即将进入有序发展阶段。

行业政策背景:管控逐年趋严

从发布政策规划来看,中国对电子烟管控逐年趋严,自2019年关闭互联网电子烟销售渠道,到2022年颁布《电子烟管理办法》,中国电子烟行业发展逐步趋于规范,这对行业未来长期发展提供了稳定健康的政治发展环境,预计会为行业发展带来利好。

行业发展现状

1、行业供给现状

——电子烟:企业、网点数量众多

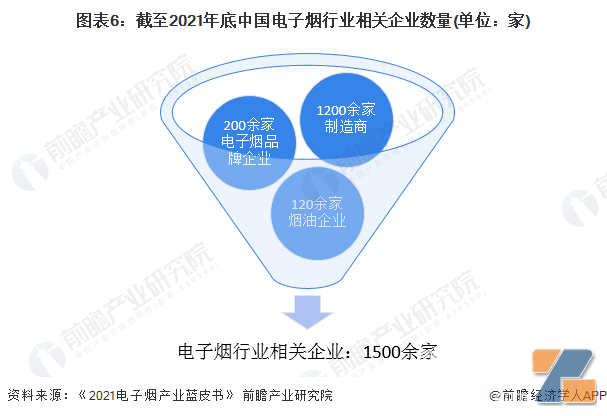

从企业数量来看,2021年末,由中国电子商会电子烟行业委员会主办的"2021第五届国际电子烟产业高峰论坛"在深圳隆重举行。在高峰论坛上,中国电子商会电子烟行业委员会、卷卷智库联合发布了《2021电子烟产业蓝皮书》。根据《蓝皮书》的数据,截至2021年末,我国国内共有电子烟制造及品牌相关企业超过1500家,其中,制造商企业1200余家,电子烟品牌企业200余家以及120家左右的烟油企业。

2019年11月1日,国家烟草专卖局、国家市场监督管理总局联合发布《关于进一步保护未成年人免受电子烟侵害的通告》,明令禁止电商平台、客户端等线上营销渠道进行电子烟的销售。因此,线下店铺的经营成为了电子烟厂商唯一的选择。

根据《蓝皮书》的数据,截至2021年末,国内的电子烟零售网点数量达到了19万家,其中单独经营一个品牌的专卖店约4.75万家。其中,广东省以5045家品牌店数量排名全国省级第一;成都市以1712家品牌店数量排名全国城市第一。

——加热不燃烧烟草制品:产品已试销海外,国内渗透率近乎为0

目前国内电子烟主要以电子雾化烟为主,加热不燃烧烟草制品(HNB)渗透率近乎为0。由于HNB电子烟是低温燃烧烟草,产品中实际含有烟草制品,所以受《烟草法》管制(而雾化电子烟因为非烟草制品目前并未归《烟草法》管制),属于中烟公司统购统销管辖范畴中。

中烟公司积极布局新型草领域,加速技术研发。国内中烟公司自2013年开始加速对新型烟草产品的研发和生产,通过建立内部研发中心和与外平台合作方式加速布局。四川和云南中烟新型草研发领先,已试销海外。

2、行业需求现状:近两年渗透率大幅提升

根据美国疾病控制及预防中心的数据,中国烟民中电子烟使用者的渗透率在2020年起快速上升,2021年末初步统计可达到2.2%左右,同比上升83%。

国家卫生健康委在2021年5月28日发布了《中国吸烟危害健康报告2020》,《报告》中指出,我国15岁及以上人口规模为114986万人,人群的吸烟率为26.6%。据此测算,2021年末,我国电子烟消费人群的规模在770万人左右。

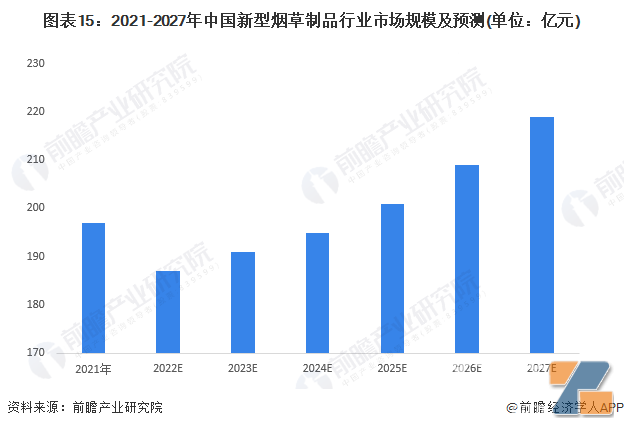

3、行业整体规模:市场规模接近200亿元

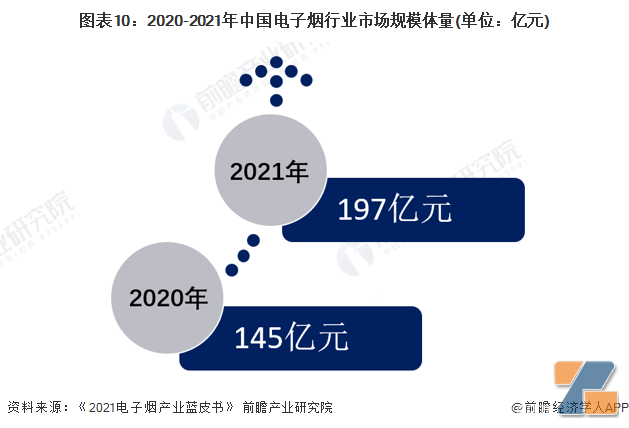

国内市场上,新型烟草制品主要产品仍是电子烟产品,电子烟诞生已有近20年,但从小众亚文化走向大众生活却只是近5年的事。随着近期各类监管政策发布,中国电子烟行业也站重要的历史节点。2021年12月17日,在第五届国际电子烟产业高峰论坛上,电子烟行业媒体卷卷智库与电中国电子商会电子烟行业委员会在论坛上发布了《2021电子烟产业蓝皮书》。根据《2021电子烟产业蓝皮书》的数据,2021年中国电子烟行业的市场规模达到了197亿元,同比增长36%。

竞争格局

1、区域竞争格局:企业集中分布于广东、江苏与山东地区

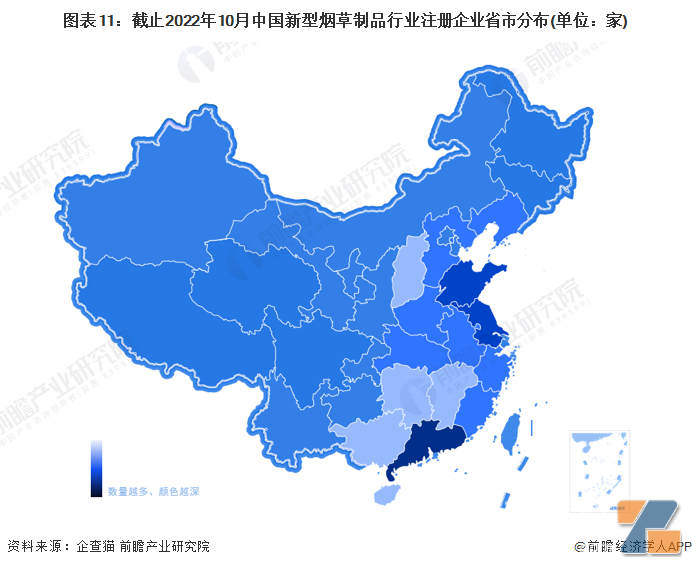

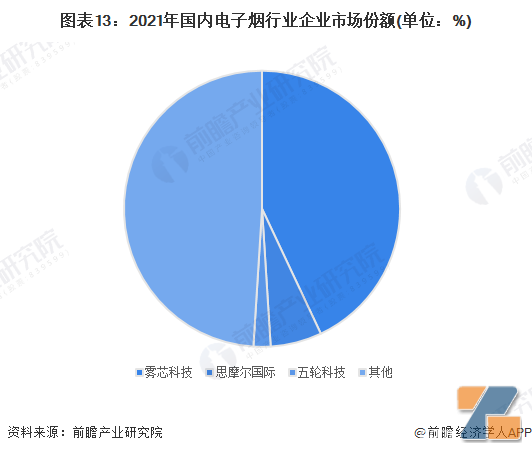

企查猫数据显示,截止2022年8月13日,我国新型烟草制品行业注册企业主要分布在广东、江苏、山东等地区。其中广东地区注册企业数量达2333家,在全国范围遥遥领先。深圳作为我国电子烟产业链最完善的地区,注册企业数量达1303家,行业主要竞争者包括雾芯科技、思摩尔国际、思格雷等均位于广东地区。

2、企业竞争格局:雾芯科技为行业龙头企业

国内的电子烟市场呈现完全竞争状态,不仅企业数量非常多,而且价格竞争非常激烈,早期进入者实力优势比较明显,在行业的知名度和发展前期都比较好,能够获得更多的优质订单。而后期进入者,包括众多的中小企业和贸易商,由于规模实力都比较低,目前难以与优势企业进行抗衡。

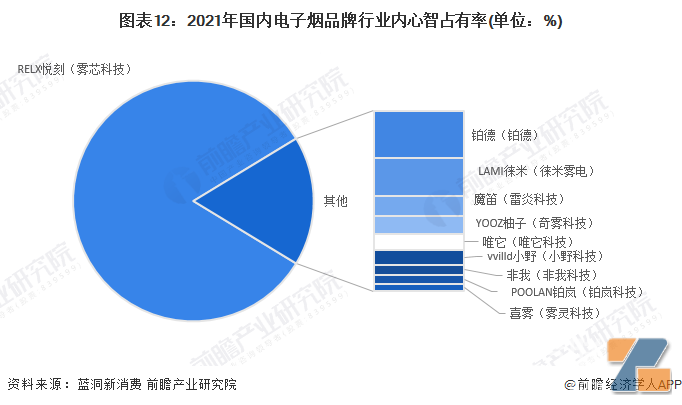

注:心智占有率,品牌在消费者心中占有的分量占品类整体所占有的分量的比率;括号内为品牌所属企业。

从电子烟行业市场营收份额的角度来看,目前我国电子烟行业呈现雾芯科技(RELX品牌)一家独大的局面,雾芯科技市场份额超40%,在国内电子烟行业占据绝对的领先地位。

注:市场份额=公司产品营收/市场规模。

行业发展前景及趋势预测

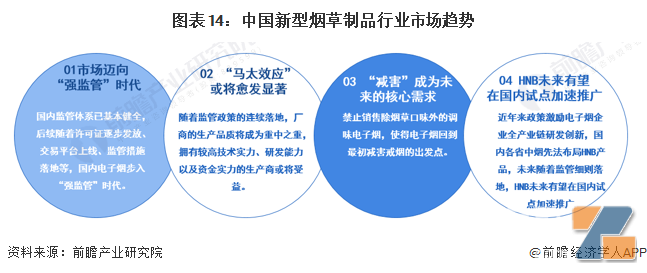

1、市场迈向“强监管”时代,“马太效应”或将愈发显著

在电子烟盛行的时代,行业缺乏政策监管、国家标准导致广告宣传虚假夸张、吸食电子烟人群低龄化趋势严峻、添加不安全成分等问题频出,对消费者健康带来巨大的威胁。自2021年,《中华人民共和国烟草专卖法实施条例》第三次修订规定“电子烟等新型烟草制品参照卷烟有关规定执行”以来,电子烟正式纳入烟草体系监管,随着涉及许可证管理、产品技术审评、交易管理等主要监管内容的细则陆续发布,国内监管体系已基本健全,后续随着许可证逐步发放、交易平台上线、监管措施落地等,国内电子烟步入“强监管”时代。随着管理办法的推进,前瞻认为,已经铺设了一定线下销售网点的龙头企业仍占据先发优势,行业“马太效应”或将愈发显著;此外随着政策的逐步推广,电子烟核心需求重新回到“减害”,未来HNB产品也有望进行试点推广。

2、市场前景预测:短期内市场规模或将下降,市场远景仍然向好

随着3月11日《电子烟管理办法》的发布,国内电子烟市场全面规范化、国有化的时代即将来临。对于原本松散的国内电子烟市场来说,国有强监管的出现势必会造成行业一定程度的震荡,大量违规生产电子烟及电子烟配件的厂商会被强制关停,而电子烟大厂则面临着营业执照获取等一系列问题,从而对我国电子烟市场规模产生一定的影响。据此前瞻认为,虽然从长远来看,我国电子烟市场将不断向好向前发展,但在短期来看,国内市场的震动会造成短期内电子烟市场规模的下降。

基于此,前瞻预测2027年中国电子烟行业市场规模或将达到219亿元,2022-2027年年复合增速或达到3%。

注:由于HNB产品暂未开放国内销售,预测暂未考虑HNB市场,仅考虑电子烟市场规模。