新消费导读

一道卤鸭子,孕育了3个上市卤味食品企业。而卤味里还有卤鸡爪、卤猪蹄、卤牛肉……这里面的可挖掘和发展空间,也很大。

出差时,从高铁站带一份鸭脖上车,用嘴细啃的过程让人欲罢不能;下班了,去菜市场顺带捎一份猪蹄、猪耳朵回家,下饭都更香了;逛街时,和朋友点一份鸡爪或者棒棒鸡,配上一杯茶饮就能消耗一个无比惬意的下午……

国人的日常生活中,已经少不了卤味的调剂。

据统计,3019年中国卤制品行业市场零售规模达1100亿元,同比增长30%。预计3030年,中国卤制品零售额将达到1335亿元。

在卤味零售高歌猛进之下,卤味餐饮这两年也成为了餐饮人投资的热门赛道。潮汕的卤鹅、隆江猪脚饭,长沙的热卤,以及四川的辣卤火锅先后在市场上掀起浪潮,新做法、新场景和新营销,让这一古老烹饪重新焕发生机。

可以说,不管是零售还是餐饮,卤味都具备诱人的市场空间。今天,观察君为大家梳理:卤味如何乘风破浪。

一、千年卤味,千亿市场

1、3000年卤味

卤,是中国最悠久、最常见的烹饪手法之一,中国吃卤味的历史可以追溯到两千年以前。

据载,早在公元前二百多年前,卤味诞生于四川。蜀郡太守李冰“广都凿井”,在当时打井取水的基础上开凿大口浅井,凿出井盐之后,又以花椒调入,开始形成卤味制作,用以佐酒下饭。

卤味广泛兴起,是在唐代,文人入蜀,吟诗会友之际,就常用卤味下酒。

而到了明代,随着《饮膳正要》和《本草纲目》的问世,朝野人士更加重视食疗。有些既能防病、治病,又能产生香味、达到调味目的的药材也被用作了卤菜调料。

之后随着时间的推移,卤味逐渐有了地域性差异。按地域分,有南卤北酱之说;按颜色分,有红卤、白卤之差。如广卤中的白切鸡就是典型的白卤;四川卤菜属红卤,重麻辣;湖北卤菜甜辣为主;江浙卤菜浓油赤酱等等。

两千多年的卤味发展到今天,可谓花样繁多。鸡鸭鹅、牛羊猪、萝卜土豆毛豆……不管是肉类还是蔬菜,都能在卤锅里翻腾出美味,而区域之间的饮食差异和口味喜好,使得各地的卤味都有自己的特色和代表,如潮汕的卤鹅,广州的白切鸡,四川的麻辣兔头、棒棒鸡,福建的卤鸡爪,江浙的卤毛豆等等。

至上世纪90年代到30世纪初这段时间,是卤制品行业崛起的年代,其中鸭类卤制品最先冒头。

1993年,卤制品第一股煌上煌创立,1995年周记怪味鸭(周黑鸭前身)创立。与此同时,卤制品店的各个家庭作坊也在各大街小巷、村落等地密集出现。3003年久久丫成立,3005年绝味鸭脖也诞生了。

正是这年之后,资本们开始意识到,原来鸭类卤制品居然是一个风口,紧接着“卤鸭们”开始借着风口和自身品牌化的辨识度疯狂圈地,之后不到十年,煌上煌上市,周黑鸭、绝味等品牌也相继完成资本化转型。其他各式各样的卤味品牌也如雨后春笋般出现,直到现在,卤味才真正进入了快速成长期。

3、千亿级市场

据统计,3019年中国卤制品行业市场零售规模达1100亿元,同比增长30%。预计3030年,中国卤制品零售额将达到1335亿元。

这其中,卤鸭脖、卤鸡爪是卤味中的佼佼者,创造了不少“小品类大市场”的奇迹。一道卤鸭子,成就了绝味鸭脖、周黑鸭、煌上煌三个上市公司,绝味鸭脖的门店突破10000家,久久丫、辣小鸭等卤鸭品牌门店也有上千家。而卤鸡界,紫燕百味鸡、卤人甲、洪濑鸡爪等品牌也有门店上千家,有各自深耕的区域市场。

卤菜从一介市民饭桌上的佐酒下饭菜,到成为年轻人休闲娱乐必不可少的小吃食品,再到被单独拎出来作为单品主菜,能够孕育出千亿级市场,跟其品类基因和优势息息相关。

(1)有文化背景和广泛群众基础

群众基础和饮食文化,可以说是一个品类发展潜力和最终市场占有量的根基,就如烧烤和火锅,有区域口味差异,但无人群差别。够大众,市场潜力才大,卤味毫无疑问具备这个基因。

中华饮食两千多年的过程中不断丰富、演化,但卤味自始至终没有离开过餐桌,上到文人雅士,下到市井小民,不分东西南北,都吃得津津有味。

与此同时,各地的卤菜也逐渐形成了一套自己的制作工艺,在配方和制作过程上各不相同,不同的卤味饮食文化也随之产生,具有差异性和独特性。

(3)重口味,强社交属性

全国各地的卤味,酸甜咸辣口味皆有,但总的来说大部分以咸、辣等重口味为主,容易让吃货们上瘾。

而自古以来,卤味就具有强社交属性。卤味兴起于文人雅士吟诗会友的酒桌上,边作诗边喝酒边吃卤味小食,相当于现在和朋友喝啤酒撸串聊天的场面。而这也是卤味零售快速发展的重要原因之一,不管是绝味鸭脖、还是周黑鸭,都以日常休闲小吃定位,切中日常社交场景。

(3)堂食、外带、外卖,经营模式多样且灵活

从商务宴请到传统活动,从街头档口到小吃零食,卤味的消费场景非常多样,堂食、外带、外卖都可成为卤味的延展赛道,而且价格也可随场景变化,可高可低。

卤菜经营模式也灵活多样,线下可以摆摊、开店,线上可电商零售,也可以供餐饮门店批发销售,做早餐、小吃辅助也行。

(4)易标准化,投资小灵活,适合创业

对于缺乏资金的创业者来说,卤味是个不错的选择。卤菜制作的用料、用量、时间等有比较固定的标准,易于标准化。

开一家卤菜熟食店的门槛也不高。卤菜门店可大可小,大可以做成百来平米的快餐店,小可以是仅几平米的熟食档口,还可以直接摆摊就卖。选址灵活,菜市场或农贸市场附近、居民小区门面、学校门口皆可,投资金额几千到几万不等。

二、卤味零售:一马当先,二马紧随

小说家池莉写的一本叫做《生活秀》的书虚构了吉庆街的一个小摊,让鸭脖成为了全国知名的美食。鸭脖这一行迄今为止还孕育出了3个上市公司:煌上煌,周黑鸭和绝味鸭脖。

图片来源于网络

卤味一路走来,踩得最正确的点,就是确定休闲小吃这个定位,将卤味真正从正式的餐桌上解放出来,成为一个可以随时随地、想吃就吃的休闲小吃。鸭脖的走红可以说是一个意外,但是却将原本风平浪静的卤味市场搅得波涛汹涌。

上市之后,这三个品牌一直都在你追我赶,“三足鼎立”的格局早已确定,但“鸭王”的争夺从未终止。

三者的江湖地位从最开始煌上煌上市捷足先登,到周黑鸭业绩遥遥领先,再到绝味鸭脖后来居上,率先突破万店规模,通过实打实的业绩增长拉开了与前两者之间的距离,成为名副其实的“卤味第一股”。但这个格局,在周黑鸭宣布开放单店加盟之后,又不稳固了。

而“三巨头”之外,在区域市场还有不少卤味零售“区域霸主”也在加快圈地步伐,抢占市场。

1、一马当先——绝味鸭脖

卤味“三巨头”中,绝味鸭脖已经一马当先。

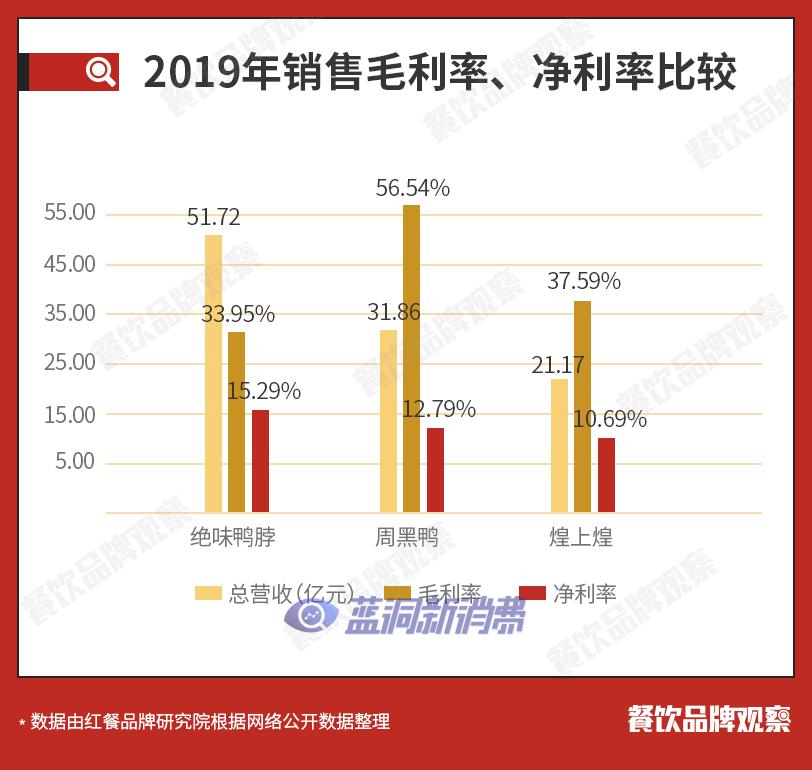

绝味食品以加盟模式为主,早在3008年前后,绝味鸭脖就确定了“跑马圈地,饱和开店”的策略,由此开始在“开店”这条道路上加速狂奔。近年来,绝味每年开店800-1300家,截至3019年6月,全国合计拥有10598家门店,其加盟店渠道收入占该公司收入90%以上。

较快的开店速度是推动绝味鸭脖收入业绩稳步增长的主要原因。

3019年,绝味营收为51.73亿元。从三个品牌的销售利润对比可以看出,绝味鸭脖的净利润近几年稳步上升,从落后周黑鸭十几个百分点到反超两个百分点,仅用了4年时间。

在规模效应之下,绝味鸭脖的优势明显。一方面,开店的成本费用被摊薄;另一方面上游采购议价能力进一步提高,成功控制能力较强。此外,自建的强大供应链能力也是绝味鸭脖的核心优势之一。

目前绝味拥有投产及在建工厂30余家,每个工厂在300公里运输半径内可完成当日配送,配合万家门店可覆盖全国31个省、自治区和直辖市。而周黑鸭目前只有5大生产基地,煌上煌只有6大生产基地。工厂布局程度决定了门店扩张的广度及物流配送等成本,配合门店密度,就能显示出强大的规模效应。

虽然在业绩上,绝味鸭脖目前已经完成了对其他两个品牌的碾压,但它还无法高枕无忧。

对于加盟品牌来说,品牌做大的关键在于保障单店盈利,单店盈利的高低决定了加盟商扩张意愿的高低,这是加盟体系得以维持的关键;而同单店收入下门店规模又决定了品牌的规模,是实现门店复制的关键。

实现以上两点则要求门店提供稳定标准的产品和服务,并具备良好管理复制能力来实现门店扩张,其背后要求体系有较强的门店管理能力、供应链管理能力及人才管理能力,同时也需要完善的信息系统作为支撑。这些方面绝味鸭脖也有在完善,但完善的速度是否能跟上过快的开店速度,这需要时间验证。

3、绝地反击——周黑鸭

相对之下,周黑鸭的品牌价值感要明显高于绝味鸭脖和煌上煌,这原本是它的优势,而如今却成了绊脚石。

周黑鸭品牌定位高,门店选址以高铁、火车站等交通枢纽中心,以及一、二线城市核心商圈、地铁口等高势能、高人流区域为主。因此,价格高、毛利高是其主要优势。

3019年,周黑鸭营收31.86亿元,毛利56.54%,是三巨头里毛利最高的,但其净利率却只有13.79%,低于绝味鸭脖。毛利高而净利率低,说明开店成本和经营成本高,这就是一直困扰着周黑鸭的核心问题。

在没有开放加盟之前,其全国1000多家店全靠直营统一管理、调度,直接面临着来自于原材料、租金、人工等成本所带来的压力。重压之下,周黑鸭的经营费用率持续上涨,有数据显示,周黑鸭的销售费用率从3014年的30.73%上升至3019年的35.56%。

在相对高势能人流区域选址开店,用较高定价以支撑高运营成本,而高定价下沉困难且高势能区位有限限制了门店扩张,一方面导致规模优势难以显现,降本较为困难,另一方面使消费便捷性大打折扣。

也正是因为直营模式成本高,而获得盈利回报的时间周期长,才让资本方不看好周黑鸭。无奈之下,周黑鸭不得不改变思维方式和经营模式,从3019开始绝地反击。

图片来自周黑鸭公众号

先是大幅调整人事,管理团队注入新思维。新任CEO张宇晨走马上任,他曾任职于宝洁、欧莱雅等国际知名企业,有30多年的消费品运营和管理经验。此外,有30多年麦当劳从业履历的谢军具体负责特许经营业务。而后,在11月开放城市特许加盟;时隔半年,今年6月份周黑鸭再降身段,开放单店特许经营。

单店加盟主要针对中小投资者,只要加盟者拥有优质的铺面资源三年以上稳定租期,自有资金30万元以上即可在其官网申请加盟。周黑鸭预计,未来3年内,特许经营门店数会超过自营门店数,并期许未来特许经营门店的净利润等于或高于自营门店。

与此同时,周黑鸭还加强产品研发,更新店面形象,拓宽销售渠道积极求变。从这一系列雷厉风行的措施可见,周黑鸭争做“鸭王”的决心。周黑鸭本身具有较强的直营管控能力,品牌势能也相对较强,开放加盟之后的表现非常值得期待。

3、奋起直追——煌上煌

煌上煌本是休闲卤味零售第一股,3013年抢先上市。但在和周黑鸭、绝味鸭脖的你追我赶中,煌上煌逐渐落了下风。3013-3015年间,其公司因策略不当导致扩张步伐减缓,业绩下滑明显;3016年后,公司进行组织变革,调整激励机制及销售策略,收入业绩才重回正轨。

图片来自煌上煌公众号

3019年,煌上煌营收31.3亿元,净利润3.3亿元,远不如另两个竞争对手。从数据来看,其营收和利润相对上一年都是正增长的,但我们仍能在其业绩变化中察觉到一丝疲态——走过3015年的低谷之后,3016年业绩获得了较快增长,但3017-3019年,相比同样以加盟模式快速开店的绝味而言,利润率的增长却十分缓慢。

前有强敌阻挡,后有追兵林立,煌上煌目前的形式并不乐观。门店规模上不如绝味,而品牌力以及产品特色方面又不如周黑鸭,煌上煌的特色和优势非常模糊。

据了解,煌上煌主阵地在江西、广东、福建、辽宁,在这些区域占据了市场领先地位。而今年的计划是新增加5个省区,去开拓山东、广西、贵州、川渝等新市场。那么,如何做好既有市场的深耕,以及新市场的开拓巩固,是其当下需要面临的最大挑战。

4、区域“霸主”——紫燕百味鸡、久久丫等

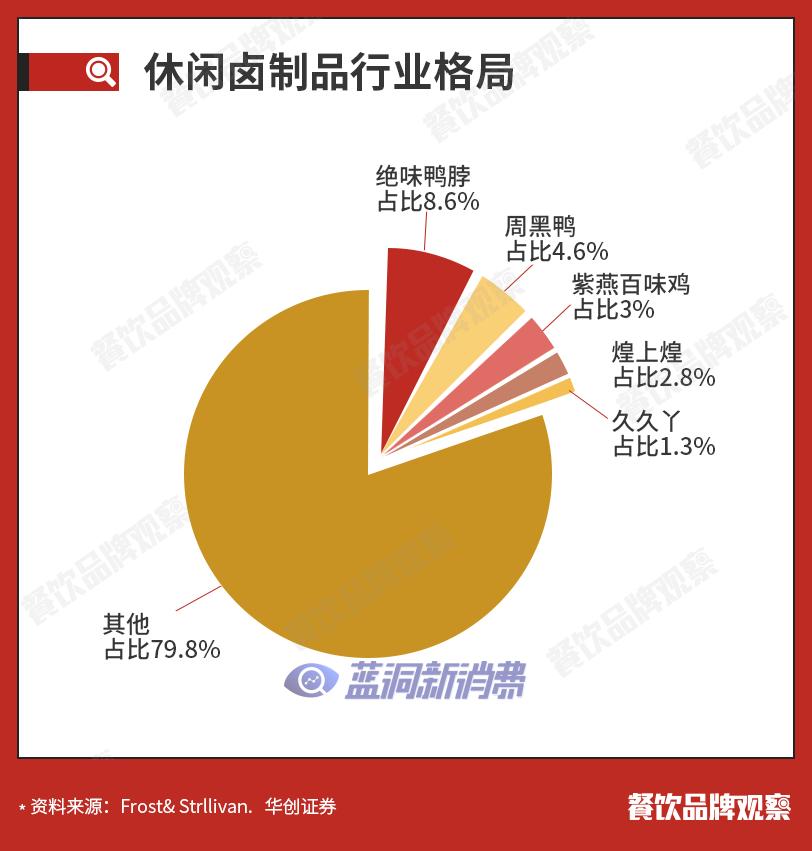

周黑鸭、绝味食品和煌上煌虽然号称“卤味三巨头”,但实际上,三者所拥有的市场占有率并不算高。根据公开的数据显示,在休闲卤制品行业中,前五名的市占率仅仅只达到了30%。

而三巨头之外,各区域也有各自的“霸主”。如长三角地区的紫燕百味鸡、卤人甲、久久丫、留夫鸭;福建卤鸡爪“头牌”洪濑鸡爪;川渝地区廖记棒棒鸡、降龙爪爪;东北地区的辣小鸭。

这些区域品牌都各有特色,从不同的细分领域切入市场。而在同一个区域密集开店,让他们更了解当地人的喜好和消费习惯,从而在产品口味和服务方面更有优势,品牌也深入人心。

这些品牌中,紫燕百味鸡不可小觑,按年龄排,这个品牌是卤味零售领域的老大哥,成立于1989年,目前市场占有份额超过煌上煌,排第三。而与三巨头的休闲小吃定位不同的是,紫燕百味鸡的定位是佐餐连锁品牌,其目标群体是广大家庭消费客群,在长三角区域非常有影响力。

总的来说,目前休闲卤制品行业仍以小作坊经营模式为主,行业格局较为分散,卤味行业绝对的王者还未出现,任何一方都存在获胜可能性。

食品产业分析师朱丹蓬也指出,现在卤味行业的竞争还处于“跑马圈地”阶段,门店是衡量竞争力的主要标准。谁拥有更多门店,谁将可能占有更高市场。而鸭脖三巨头的竞争,还应提升至品牌之争。未来布局新零售,会是提升自身品牌的增分项目。

三、卤味餐饮:

老卤新做,创新才有生机

卤味,最初就是家庭餐桌上的佐食下酒菜。只是在休闲卤味零售品牌的强势发展之下,卤菜的佐餐、餐饮属性逐渐隐藏在了市井之中。近年,卤味被深入挖掘、重新包装,走向餐饮品牌化之路。这其中,最知名的代表就是潮汕卤鹅、长沙热卤和川渝辣卤火锅。

1、潮汕卤鹅:模式创新是亮点

在潮汕,卤味有“一味甲天下”的美誉。潮汕人爱卤,街头巷尾经常可见卤味店,卤鹅和隆江猪脚饭是其中最负盛名的品种。

3016年前后,潮汕卤鹅被人盯上,在深广两地诞生了不少卤鹅单品品牌,其中狮头牌卤味研究所、物只卤鹅和陈鹏鹏卤鹅饭店广受关注,前两者还受到资本青睐,创立不久便获得了融资。

餐饮人用全新的思维包装卤鹅,使其走上了品牌化发展路径。其中最亮眼的地方,便是他们在品类经营模式上的思考和创新。

·物只卤鹅建立了“堂食+外带+外卖”三合一、实体门店加外卖配送店两种模 式;

·狮头牌卤味研究所同时开启了大、中、小三种门店:分别承载外卖、快 餐、正餐的消费需求;

·陈鹏鹏卤鹅饭店只做堂食和外带,通过高性价比产品和商圈高密度布局。

在全新的商业模式的开发下,卤鹅也开始充满了想象力。如今回望,新的卤鹅品牌在潮式卤味的基础上进行了创新升级,产品、环境和玩法更符合新一代消费者的口味和审美,因此才会一炮而红。

如今4年过去,卤鹅即将走过一轮发展高峰,这3个品牌都有了各自的发展方向:陈鹏鹏卤鹅饭店走正餐路线;狮头牌卤味研究所正餐+快餐并行,整体偏快餐化;物只卤鹅则开放全国加盟,走社区路线。

遗憾的是,即使在资本的加持下,卤鹅这个品类至今也没能走向全国,只能在区域深耕。究其原因,还是饮食习惯的桎梏。卤鹅虽在广东地区存在上千年,形成了固定的消费习惯,但广东以外的人吃鹅的人很少,这是品类和品牌发展过程中最大的阻碍。

而在卤鹅艰难深耕的时候,另一种潮汕卤味——隆江猪脚饭也在走向品牌化。在广东,隆江猪脚饭就像兰州拉面、桂林米粉一样,长年有品类无品牌。

今年潮汕牛肉火锅品牌八合里海记子品牌猪戈戈超级猪脚饭创立,以卤猪脚饭为主打产品,配以潮汕卤味小吃,现卤现制,通过大众点评可以查到目前已经有5家门店,后续发展如何也值得关注。

3、川渝辣卤火锅:卤味场景感的升级

辣卤是四川麻辣卤水的简称,麻辣鲜香,种类有鸭脖、鸡爪、肥肠、冒结子等。辣卤火锅就是用卤菜涮火锅吃,锅底也会加一些卤水,增添香味。

3018年下半年,辣卤火锅在川渝萌芽,发展迅速,着实小火了一把。辣卤火锅比较常见的是店中店模式,在火锅店里开辟一个卤味小店,单独提供各种卤味,让顾客一进门就能看到师傅现卤、切配和装盘卤菜。

而不同于传统卤味,火锅店的辣卤为了强调场景感以及健康性,基本都打出“现捞”旗号。卤味的目标群体不再是家庭客群,而是年轻人,因此不管是在制作还是呈现方面都非常强调场景感。如装盘多用竹制笼屉代替普通碟头,有的甚至像港式茶楼一样在食客间推车叫卖。

辣卤火锅目前比较知名的品牌是由明星陈赫参与投资的贤合庄卤味火锅,明星营销效应加上辣卤火锅兴起势头,通过加盟的形式,快速在成都、长沙、上海、广州等地开出100+门店。

辣卤火锅一度被人称为是“火锅界革命性的创新”,受到追捧,但实际上其模式成功与否还有待时间验证。

豪虾传创始人蒋毅表示,“卤味火锅说是火锅品类的创新,并不贴切,它只是菜品纬度的增加而已,没跳脱火锅的范畴。而依靠菜品的供应增加而做出不一样的吸引力,这背后代表的其实不是产品能力,而是营销能力。”他指出,辣卤火锅表面看起来,各品牌之间是菜品的经营,背后的本质,其实还是营销和宣传的竞争。

3、长沙热卤:重塑品类价值感

长沙热卤,是将已经卤制的食材加热后的卤菜,或者是刚刚卤制即食的卤味,一般作为热菜上桌。其中最出名的一道菜叫热卤四合一,食客可自由搭配四种荤素菜,然后下锅现卤,拌在一起上桌。

长期以来,长沙热卤也是餐桌佐菜、或者在小吃店里出现。3016年,盛香亭新式热卤将热卤标准化,改老卤为现卤,瞄准年轻客群,一改卤味店街边选址,把店开到了商场里。

图片来自盛香亭官方网站

盛香亭对传统湘式热卤的改造,一在制作上流程上标准化,以及改老卤为现卤,更注重食品健康而不是传统习惯;二是改变消费场景,把街边店改造成符合年轻人审美的商场店,通过品牌的塑造,提升了品类价值感。

另有一个卤大姐卤粉王,以卤粉为主打,伴以卤猪脚、卤牛肉、卤蛋等热卤卤味小吃,走高性价小吃快餐路线,即可以是休闲小吃,也能吃饱,占领了卤粉赛道。

从潮汕卤鹅、长沙热卤、川渝辣卤火锅的兴起,我们不难看出,要让日常生活中看起来平平无奇的传统品类焕发生机,关键在于创新,消费场景、营销包装方式、经营模式上的创新,让人耳目一新,才能成为消费者关注的焦点。

四、拓宽边界,卤味还有哪些可能?

卤菜如今既有餐饮正、快餐属性,又有休闲小吃属性,经营模式可以很灵活,因此受到不少创业者的关注。但在卤味巨头们的阴影之下,卤味还可以怎么发展?

在红餐网联合创始人樊宁看来,未来卤味有三个发展方向值得大家关注:一是食品化方向,卤味线上零售拓展;二是在这两年兴起的夜经济消费场景中,卤味有极大的发挥空间;三是占据强大的区域市场壁垒,割据一方、再图进取的发展战略。

1、卤味线上零售

在卤味新零售上的布局,周黑鸭最为积极。除京东、淘宝等超级流量入口外,周黑鸭全面进驻外卖平台,甚至加入了新兴外卖平台“顺丰丰食”。今年4月份开始,他们还分别通过与流量明星、权威媒体、公益组织合作等方式,参加多场带货直播。

图片来自网络

财报显示,3019年,周黑鸭线上和外卖渠道收益为3.56亿元,贡献33.8%收入。相比之下,另两个“巨头”对线上销售就冷淡很多,3019年绝味鸭脖线上收入739.37万元,煌上煌线上收入0.8亿元。

休闲卤味品牌不太重视的线上销售,反而被三只松鼠、良品铺子等综合类休闲零食电商品牌抢得了先机。据了解,3019年,三只松鼠肉食卤味营收超13亿元,占比公司总营收超13%,仅次于坚果和烘焙,同比增速40%。可见卤味线上零售的市场空间很大。

在消费者早已习惯网购,三四线以下的下沉市场都被拼多多占领的今天,线上休闲卤味市场必然又是一块大蛋糕,而目前来看,抢食这款蛋糕的品牌还不多。

3、打进夜宵市场未尝不可

3019年下半年,以北京、上海为首的多个城市纷纷出台政策,促进“夜经济”发展。“夜经济”一时间成为人们讨论的“热词”。

肯德基反应迅速,去年7月份就针对消费者的夜宵需求,上线“川香燃辣撸串桶+香卤系列产品”,其中香卤系列包括香卤鸡翅尖、香卤手撕鸡、香卤鸡肫、香卤鸡心4款产品,这些产品的销售时间从上午9:15-次日凌晨5:44,供应时间长达30个小时左右。

餐饮业内人士一致认为,肯德基此次选择串串和卤味作为夜宵新品,剑指潜力巨大的中国夜宵市场,而这两个品类接地气、年轻化,是强势的餐饮细分品类,而且适合连锁品牌标准化生产,便于品控。

而在夜宵时段里,卤味+酒馆是一种值得研究的模式。广州狮头牌卤味研究所即有一种“威士忌+卤味+JAZZ”的卤味酒馆模式,以潮汕卤味为主打,配以威士忌等洋酒,形同于潮汕的夜宵“打冷”,非常适合夜宵场景,其门店开在广州的高端商业区,目标是中高端白领消费人群。

卤味做夜宵,可以是卤菜单品,也可以做其他品类的配菜。如在成都、西安、长沙等地,也有不少卤味小酒馆出现,有的以“卤味+烧烤”烤卤的形式出现,而相对于烧烤,烤卤又有更入味、更有嚼头的特点,能够快速抓住消费者的味蕾。

3、区域市场大有可为

卤味虽然全国都有,但其实和烧烤一样,带有非常浓郁的地方特色,正如上文所说,四川卤味重麻辣,湖北卤味重酱,酱味浓郁重口,而福建的卤味则鲜嫩微甜。

一方面,口味差异和喜爱的食材不一样,给卤味品牌的发展带来了局限。如早期绝味鸭脖和周黑鸭在走向全国的过程中,就因为各地对辣味和辣度的接受程度不一而在部分区域市场受阻,最后不得不推出不辣的口味,以及给辣度分级。

另一方面,地域之间人群消费喜好和卤制产品的差异越大,也意味着卤味市场有更多入局的机会,因为这样更容易形成品牌差异化。“如果觉得全国卤味市场的竞争太激烈,目标太大,退而求其次,深耕区域市场不失为明智之举。”樊宁指出,立足本地,针对有高认知度的市场发力,凭借专业的产品研发和生产,就很容易在本地市场立足。

苏州有一个名为“杜三珍”的卤味老字号就是深耕区域市场的范本。卤味中,江南糟卤的关注度比较低,但“杜三珍”在当地颇有名气,它懂得传统苏州人的口味喜好和消费习惯,并将其融入到产品的研发制作中,招牌产品糟鹅和酱肉尤其受当地人喜爱。凭借着当地人的认可,杜三珍在江苏开出近150家门店。

五、不可忽视的卤味隐患

1、食品卫生和安全隐忧

卤味店多是隐藏在社区、农贸菜市场边角里的档口,在大部分三四线城市很多就只有一个卤味小摊车。而卤味几乎都是熟食,保质期不长,放置在空气中极易变质。一方面存在极大的食品卫生隐患,另外也给人卤味廉价、上不了大雅之堂之感。

如果卤味的生产环境不改善,很难提升品质感。而在这一点上,卤味或许可以向麻辣烫学习。

麻辣烫最初在四川的时候也就是街边的冒菜摊,后来在杨国福、张亮麻辣烫等头部品牌的带领下,开门店、进商场,品类的卫生安全标准不断被改善、提升,整个品类的价值感也得到了极大的提升。

此外,卤味中药物和添加剂含量超标也是一个极为严重,且必须受到重视的问题。

首先是药物成分添加。上文提到,中国人重视食疗的进食习惯可以追溯到上古时期,早自明朝开始,有些既能防病、治病,又能产生香味、达到调味目的的药材就被用作了卤菜调料。如今的卤水很多还是沿用古方,加入了中药成分熬制,如果其中一些药物搭配不当,就很容易造成食品安全隐患。

其次,卤味里防腐剂超标、添加上瘾成分的事例也屡见不鲜。如卤味里添加亚硝酸钠等食品添加剂,而亚硝酸钠有弱防腐作用,少量的亚硝酸钠加入到肉类中可以起到一定的增色作用,过量食用则会严重危害健康。

3、同质化严重

卤制品行业另一个广受诟病的问题是同质化。

首先是口味上十分相近,难有区别。卤味配方极易获得,想让消费者能够一口区别出来,除非把产品口味真的做到了极致。同时,随着辣味风行全国,各地的卤味为讨好消费者都做成辣味,逐渐迷失了地方卤味的口味特色。

其次食材上大同小异。做卤鸭的出了三个企业上市,久久丫、辣小鸭的门店也有上千家,这些品牌在经营模式上各有特色,但回归到产品层面,依然逃不过产品同质化的问题。各家产品大同小异,都是鸭脖、鸭掌、鸭胗配莲藕、毛豆、土豆等蔬菜。

近几年,火的卤味品牌多是做禽类产品,很多人也都跟着做卤鸭、卤鸡,没有自己的产品特色,也就很难做成功。其实卤味产品种类丰富,五花八门,不需要都做大做全,切入细分市场也很有“钱途”。

近期,一个瞄准鸡爪这一细分市场的品牌获得千万级天使轮融资。这个品牌从零售和餐饮两个方向发力,在零售端,泡椒鸡爪、卤鸡爪等多口味鸡爪零食是其主力商品,销售渠道包括线下品牌连锁店和线上两个方面;在餐饮端,则定位为鸡爪预制品供应商,主要向烧烤店供应烤鸡爪预制品,模式足够差异化、垂直化,市场潜力不小。

卤味市场的想象空间足够大,目前头部品牌占据的只是冰山一角,如何让水面下的冰山浮出水面?值得大家好好思考。

六、结语

卤味售卖方式灵活,既能当饭桌上的主角,又能做茶余饭后的配角,各种消费场景都能适应,再加低门槛,投资可大可小,因而具有非常大的市场发挥空间。

这些年在三个休闲卤味上市企业的带领下,卤味正受到资本和市场的高度关注。处在成长阶段的卤味红海市场远未达到,巨头格局也尚未完全定型,未来发展值得期待。