导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

划重点!!!

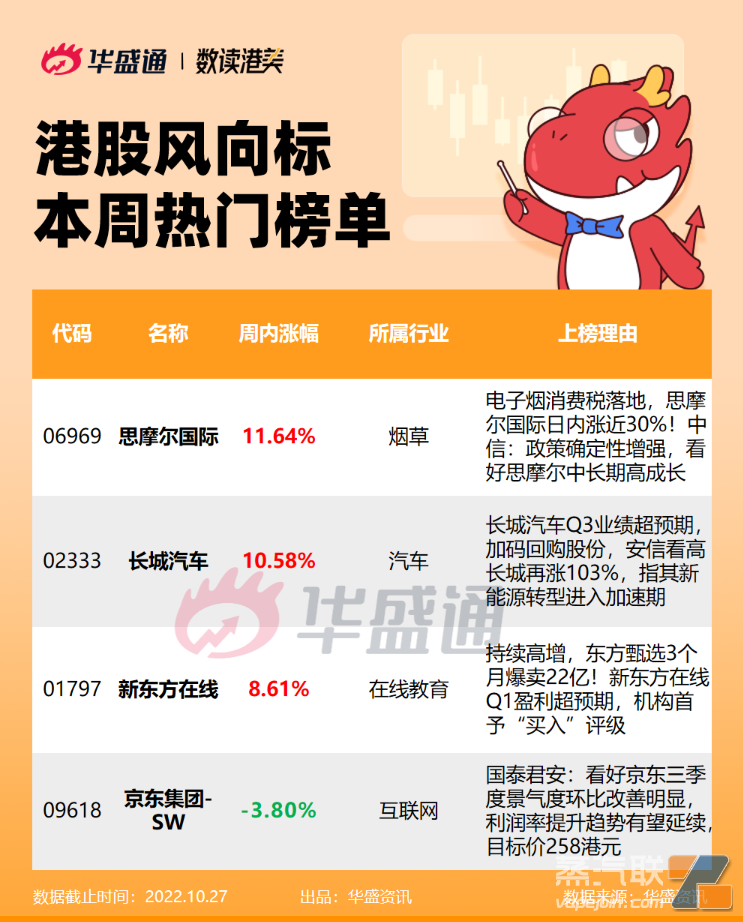

1、电子烟消费税落地,思摩尔周四一度升30%!中信:政策确定性增强,看好思摩尔 $06969.HK 中长期高成长;

2、长城汽车Q3业绩超预期,加码回购股份,安信看高长城 $02333.HK 再涨103%,指其新能源转型进入加速期;

3、持续高增,东方甄选3个月爆卖22亿!新东方在线 $01797.HK Q1盈利超预期,机构首予“买入”评级;

4、国泰君安:看好京东集团-SW $09618.HK 三季度景气度环比改善明显,利润率提升趋势有望延续,目标价258港元。

来源:华盛资讯

思摩尔国际 $06969.HK

来源:华盛证券

机会解读:

思摩尔国际是全球电子烟制造龙头,主要提供电子雾化设备及电子雾化组件;根据弗若斯特沙利文的资料,于2019年,按收益计,公司是全球最大电子雾化设备制造商,占总市场份额的16.5%。

10 月25日,财政部等三部门发布关于对电子烟征收消费税的公告,将电子烟纳入消费税征收范围,实行从价定率的办法计算纳税,自11 月1 日起执行。思摩尔国际股价连升三日,周四盘中一度涨近30%,收盘涨幅收窄至6.08%。

东吴证券分析指,本次电子烟消费税落地符合行业预期,同时标志着行业政策风险基本出清,料政策及口味切换期行业需求承压,但不改中长期渗透率提升逻辑;推荐估值处于低位、技术储备领先行业的思摩尔国际。

中信证券表示,思摩尔 $06969.HK 主要收入来自出口海外,出口业务不受消费税影响;税收落地后政策确定性进一步增强,利好估值底部确立。且思摩尔客户资源优势凸显,高投入强化技术领先优势,海外格局改善及新品开发料支撑其中长期高成长;维持其 $06969.HK 目标价14港元,评级“买入”。

风险提示:PMTA审核进度不及预期;新产品市场开拓不及预期;行业政策监管力度超出预期等

长城汽车 $02333.HK

来源:华盛证券

机会解读:

10月21日,长城汽车Q3实现营业总收入373.46亿元,同比增29.36%,净利润25.57亿元,同比增长80.55%,经营业绩增长显著。交付数据显示,前三季度新能源车型销售9.69万辆,同比增14.31%。

国泰君安分析指,受规模提升及产品高端化及结构改善等因素拉动,长城汽车三季度业绩均超预期,看好长城成长性与新能源智能化转型。

值得注意的是,10月24日长城汽车大幅回购超4600万股H股,25日耗资1.41亿港元回购1802.5万H股;近4个月来,公司已经累计回购了超2.5亿股港股股份。10月26日,公司首次回购A股股份约264万股,同日与中国移动签署在车联网领域的战略合作协议。

安信国际发布研究报告称,长城汽车三季度业绩超预期,但销量稍逊;相信随着更多新品上市后,长城将扭转销售颓势,新能源转型进入加速期;维持长城汽车“买入”评级,目标价17港元,较现价有103%上涨空间。

风险提示:供应链恢复进度不及预期;新车型发布及销量不及预期;行业竞争加剧等

新东方在线 $01797.HK

来源:华盛证券

机会解读:

10月26日晚,新东方 $EDU 发布2023财年第一季度财报,数据显示,6月1日至8月31日,子公司新东方在线盈利超预期,其核心业务就是东方甄选。

具体来看,今年6-8月,东方甄选3个月累积销售额约为22.49亿元,已连续4个月位列抖音直播带货第1名,并持续保持高速增长势头。

10月26日,东方甄选美丽生活举办护肤专场,单日销量30.5万件,观看人次达985.3万次,全天GMV 达7042万,核心指标表现优异。有分析指,东方甄选美丽生活的崛起有望带动GMV维持高水平,形成正向循环,使得新东方在线 $01797.HK 直播电商业绩的确定性有所加强。

西南证券发研报指,东方甄选表现出类拔萃,多个垂类直播间扩充产品矩阵,预计会员总数有望在2022年底达3000万。此外,东方甄选自营产品不断扩品且供应链不断完善,利润率水平或高于可比公司,首予新东方在线 $01797.HK “买入”评级。

风险提示:供应链自建进度不及预期;直播间热度维持不及预期;市场竞争格局恶化;政策监管等

京东集团-SW $09618.HK

来源:华盛证券

机会解读:

京东 $09618.HK 是国内领先电商企业,公司提供数码产品、家用电器和消费品类产品,旗下设有京东商城、京东金融、海外事业部等业务部门。

10月26日,京东发布的数据显示:平台上半年超25000个店铺的成交额同比增长超100%,平均每个店铺的成交额较2019年同期相比,增长超2.2倍。交银国际点评称,电商双十一活动开启,电商平台利润率提升趋势有望延续,京东商超品类表现具备韧性,预计三季度自营同比增8%,利润增长确定性强。

此外,截至三季度末,张坤管理的易方达优质企业三年持有加仓腾讯控股、京东集团;京东集团 $09618.HK 仍为易方达亚洲精选基金的第一大重仓股,持股212万股。

对京东三季度业绩,多机构预期其 $09618.HK Q3业绩向好,料收入同比增长10%左右,单季净利或达70亿。国泰君安研报指,看好京东 $09618.HK 三季度景气度环比改善明显,新业务投入关注ROI,且效率持续提升驱动利润率同比提升趋势延续,目标价258港元,评级“增持”。

招银国际表示预计品类扩张、低线城市扩张和无界零售发展将支撑京东的长期增长,京东 $09618.HK 的利润率水平将稳步提升,首予“买入”评级。

风险提示:市场竞争加剧;行业增长不及预期;政策风险;变现率及毛利率提升不及预期等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。