2021年刚开年,国内电子烟赛道就迎来集体躁动,而带来这一波暴涨浪潮的,正是电子烟品牌RELX悦刻母公司雾芯科技(RLX)的美股上市。

雾芯科技上市首日,收盘暴涨145.9%,直接飙升至458亿美元(约合近3000亿人民币),如今的市值在390亿美元(约2500亿人民币)上下。这是全球最大电子雾化设备制造商思摩尔国际上市且市值超4000亿港币后,电子烟行业再一次受到资本市场的追捧。

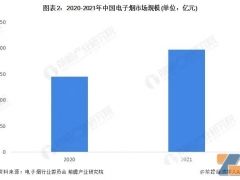

根据CIC(China Insights Consultancy)报告,到2023年,中国电子烟市场预计将达到113亿美元,自2019年起复合增长率达到65.9%。2019年,中国有2.867亿传统烟民,行业潜在市场规模1129 亿元。这意味着中国电子烟行业未来的发展空间十分可观,是绝对的高潜力赛道。或是基于以上原因,电子烟行业一直颇受资本市场垂青。

过去2年,受到国内线上销售禁令以及新冠疫情的冲击等影响,全国性的电子烟活跃品牌减少了90%。行业开始向悦刻、MOTI魔笛等头部品牌集中,竞争格局越来越清晰。去互联网化的监管政策出台后,线上渠道归零,线下渠道便成为了各品牌的必争之地。

悦刻招股书中显示,线下门店扩张依旧会是其2021年的重头戏。区别于2019年单纯靠资本野蛮生长的线下争夺战,如今的市场环境下,电子烟品牌的全面性要求越来越高,资本、产品、技术、上游供应链、甚至到下游营销网布局缺一不可。尽管已经上市,但对悦刻来说,2021年同样是充满机遇和挑战的一年。而对电子烟行业而言,依然有诸多悬念亟待揭晓答案。

渠道终端,悦刻能否甩开第二名

2020年前三季度财报显示,悦刻有近5000家终端门店,2021年将达到20000家。多个渠道的信息显示,2021年,紧随悦刻之后的MOTI魔笛,将继续加大开店补贴力度,用10亿补贴开设1万家新店。另外,不同梯队品牌也都相继推出最新开店补贴政策,准备全力进行线下扩张。行业人士预计,悦刻、MOTI魔笛这些头部品牌将在终端门店数上合计占据国内市场70%份额,悦刻在终端店铺上稍稍领先。

就终端而言,除去门店数量外,门店零售额与品牌形象是更为重要因素。业内人士透露,品牌形象与所在商圈决定着门店零售额。在目前各品牌高速增加终端的情况下,门店形象与商圈选择的标准都相应降低了。不少品牌开出了由店主自行装修的小区店——由于低租金门槛、低装修标准、店主兼销售员等原因,虽然生意额不高,但依然能够盈利,并持续经营。这种商业模式的优势在于门店终端数成长迅速,能较快速度影响消费者。而弊端在于,品牌形象受到弱化,虽然占领了消费者心智,但是并未建立出高端品牌的形象。

既保持品牌形象,又能高速扩张,如何才能兼得?经过对各品牌深入了解,我们发现MOTI魔笛一方面要求终端的优质性,号称门店已经入驻超90% S级商圈,另外一方面又在门店数上交出了亮眼的数据,2020年对外宣称开出了2841家门店。

相比之下,悦刻在门店数发展上则更为领先。财报显示,仅2020年前3季度,悦刻就开出5000家品牌店、10万个销售网点,覆盖了250个城市。虽然悦刻2020年年报仍未公开,内部人士指出,其2020年已经开出了9000多家专卖店。

在高速发展的电子烟终端战场上,各品牌都有自己的路径,而赛道的广阔和高速延展,也同时给与他们各自发展的空间。到底终端质量与数量,谁更重要,可能需要时间去证明。

谁是悦刻的最强挑战者?

在招股书中,悦刻将品牌——市场侧的品牌建立、消费者的教育,以及目前最大的终端数——作为核心竞争优势。

从2004年如烟将电子烟商业化起,十几年间,行业发生了十几次大型技术革命,每一次都使得整个行业品牌排名发生变化。不少当时占据绝对领先地位的品牌随着变革的发生,而出现份额下滑的情况,就像当年的如烟。

业内人士透露,目前,国内头部品牌能做到关键技术突破和产品迭代升级的极少,产品线都过于单一,主要集中于换弹式雾化电子烟。大多局限于烟杆颜色或外观的改变,在创新路上略显艰难。因此,以产品为核心驱动,依靠产品矩阵发力,将是下一位挑战者的核心竞争壁垒,也是破局的最大优势。

通过调研各大品牌终端渠道发现:在产品的定义与延伸上,不同头部品牌用了不同的路径。

悦刻采用的是深度与头部供应商联合开发多产品线的方式,RELX 1代和4代,各自使用不同的雾化弹结构。得益于悦刻在市场宣传及终端上的优势,这两款一直是目前上市场销量最高的产品。

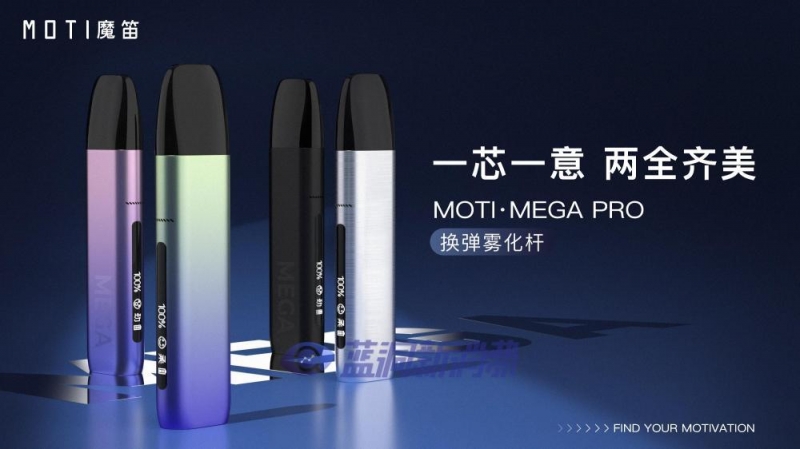

而MOTI魔笛采用的是持续导入行业最新技术,升级主机及烟弹的策略。2020年推出的爆款产品MOTI S LITE和MOTI C,由于主机是品牌全资工厂生产,直接引入了当年该品牌研发的MCU变频芯片以及专利澎湃模式,通过曲线加热控温,提升口感体验。据品牌对外宣传,这两款号称追求“极致体验”的产品,由于引入当期最新技术,直接获得了业内权威评测媒体、行业KOL和C端用户的高度好评。

在2018年到2021年换弹式雾化器并未出现技术上的大变革的前提下,两个品牌都各自获得了可观的成长。而电子烟的技术变革估计即将到来,在最新技术端拥有敏捷性,在供应链上能迅速应用的品牌,理应获得更好的成长。

行业格局将如何演变?

自电子烟行业成为风口之后,许多小散品牌入局,致使市场出现乱价、窜货、产品良莠不齐、门店混乱、经销商和消费者抱怨多的现象。随着国内电子烟监管措施落地,进入市场的门槛普遍提高,行业格局注定将发生巨大变化。

只配备销售团队或只有十几人的小团队能否继续生存?是不是所有电子烟品牌都不具备产品研发能力,核心技术都在外部供应链?未来厂商和品牌会不会一体?

随着市场对电子烟品牌要求的不断提高,小散品牌注定难以满足市场发展。这意味着,行业正从大量小散品牌阶段转入头部品牌阵地战阶段。而要想真正成为头部品牌,资本、产品、技术、上游供应链、下游营销网布局,均缺一不可。

招股书显示,悦刻走的是以品牌为核心驱动的商业模式,在生产制造上与思摩尔国际深度合作,通过产品和系统支撑门店,服务消费者。就目前而言,悦刻获得的资金以及供应商资源是行业最顶尖水准。

同样与思摩尔国际深度合作,主打FEELM雾化芯的还有MOTI魔笛。投资方渠道传来的信息显示,在销售额、资金和渠道质量上以及产品研发和新技术引用上,MOTI魔笛都领跑行业,主打产品为核心驱动。

至于其他的电子烟企业,无论是体量,还是终端数都头部品牌差距较大,但每个品牌都在努力建立自身的竞争优势。

经过过去几年的市场洗牌和行业变迁,新品牌进入电子化行业的难度将越来越大,获取优势也将越来越困难。不排除新品牌可以走进第一梯队,但必须同时具备竞争优势,或者找出差异化优势。

电子烟是长期赛道,市场格局一定是多元化的,但是只有真正具备资本规模和核心技术者,才能在国家监管政策、行业洗牌、市场竞争中站稳脚跟,实现可持续发展,抢占更大市场空间。