2022年的线下实体店实际经营情况如何?我们一起来看看7月份的调查数据。

声明:本调研数据不完全代表整体行业情况,仅供参考。

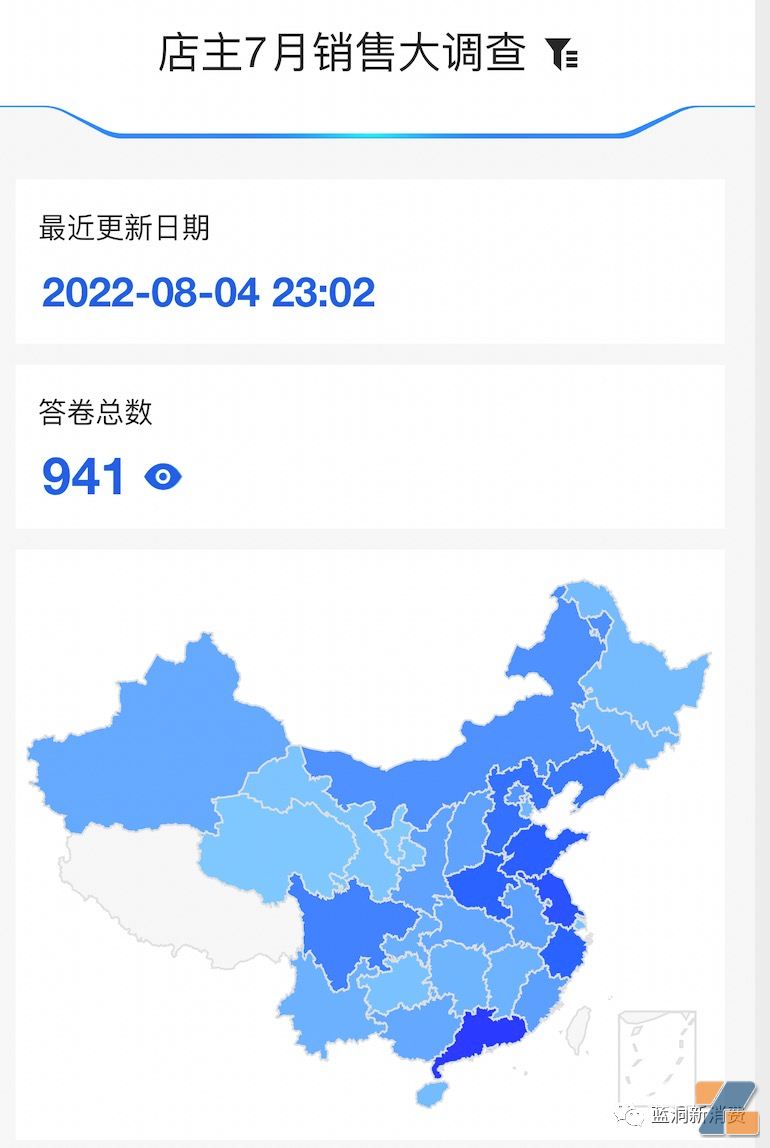

本次调查问卷数据源几乎遍布全国,除了西藏。沿海发达地区参与度比较高,广东、江苏、上海、河北和河南位居前列。

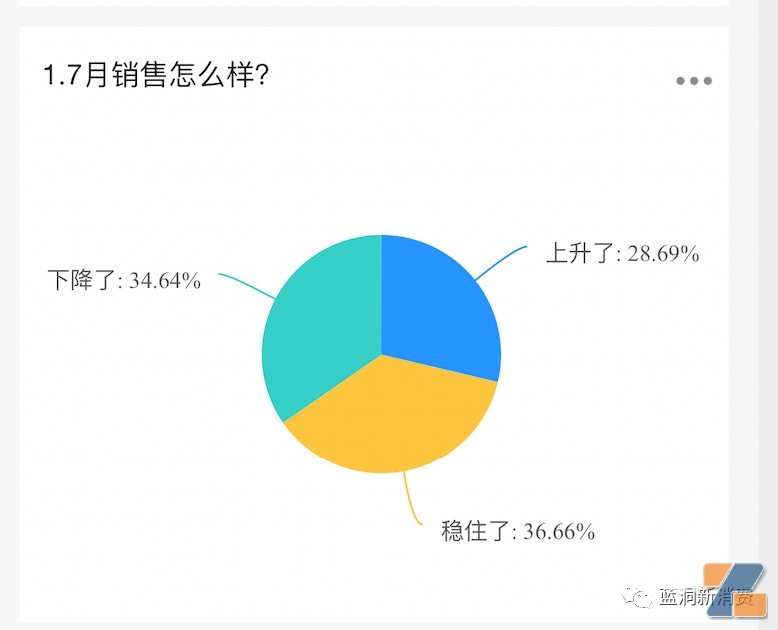

数据显示,35%的店主7月业绩环比下降,37%的店主稳住了不增不跌,另有29%的店主业绩上升,整体来看,7月要比6月要好。

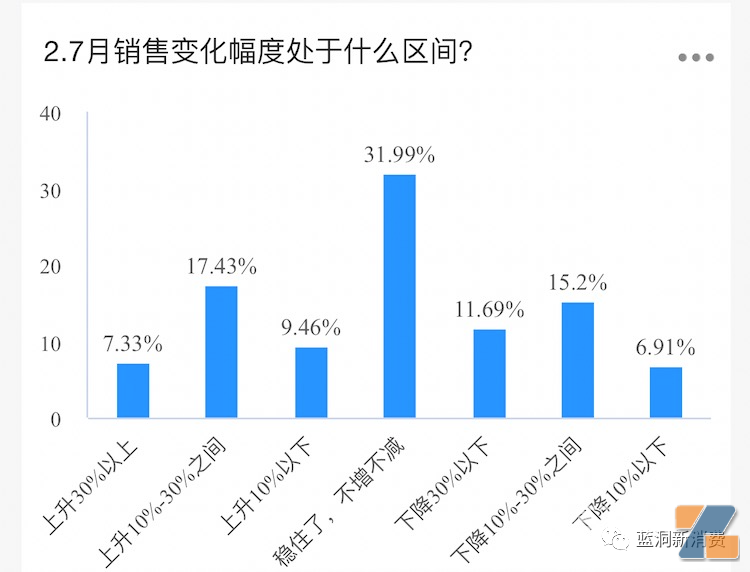

销售变化幅度情况。

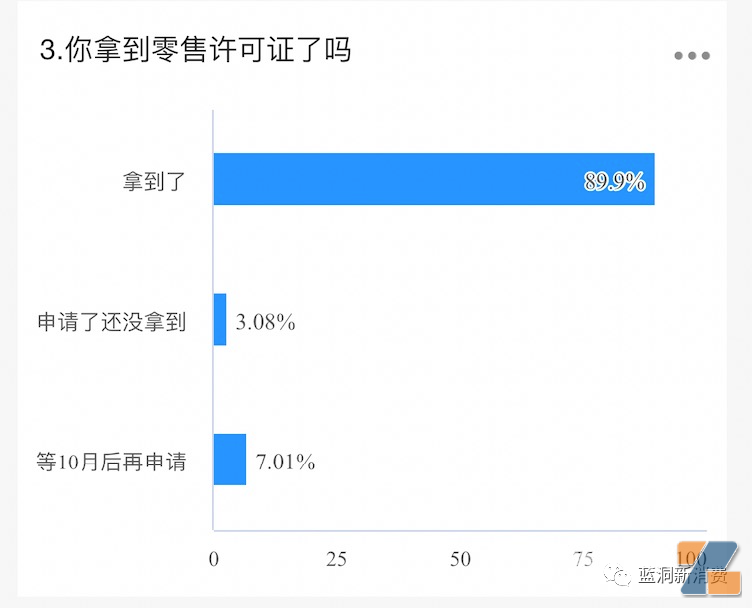

接受调查的店主有90%拿到了零售许可证,3%的店主申请了还没拿到,另有7%的店主需要在10月后再申请。

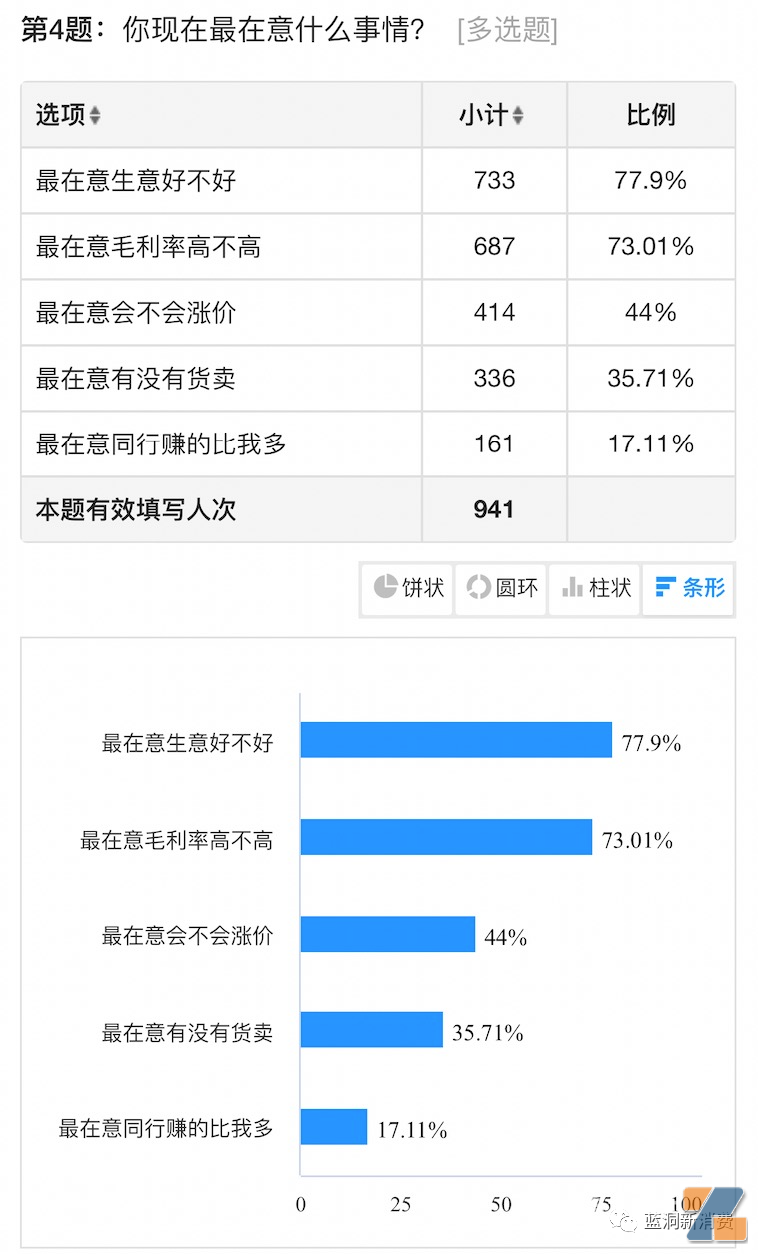

店主最在意的两个问题,一是生意好不好,二是毛利高不高。

居然有17%店主选择了最在意同行赚的比自己多,真是:只要你过得比我好,我就受不了。

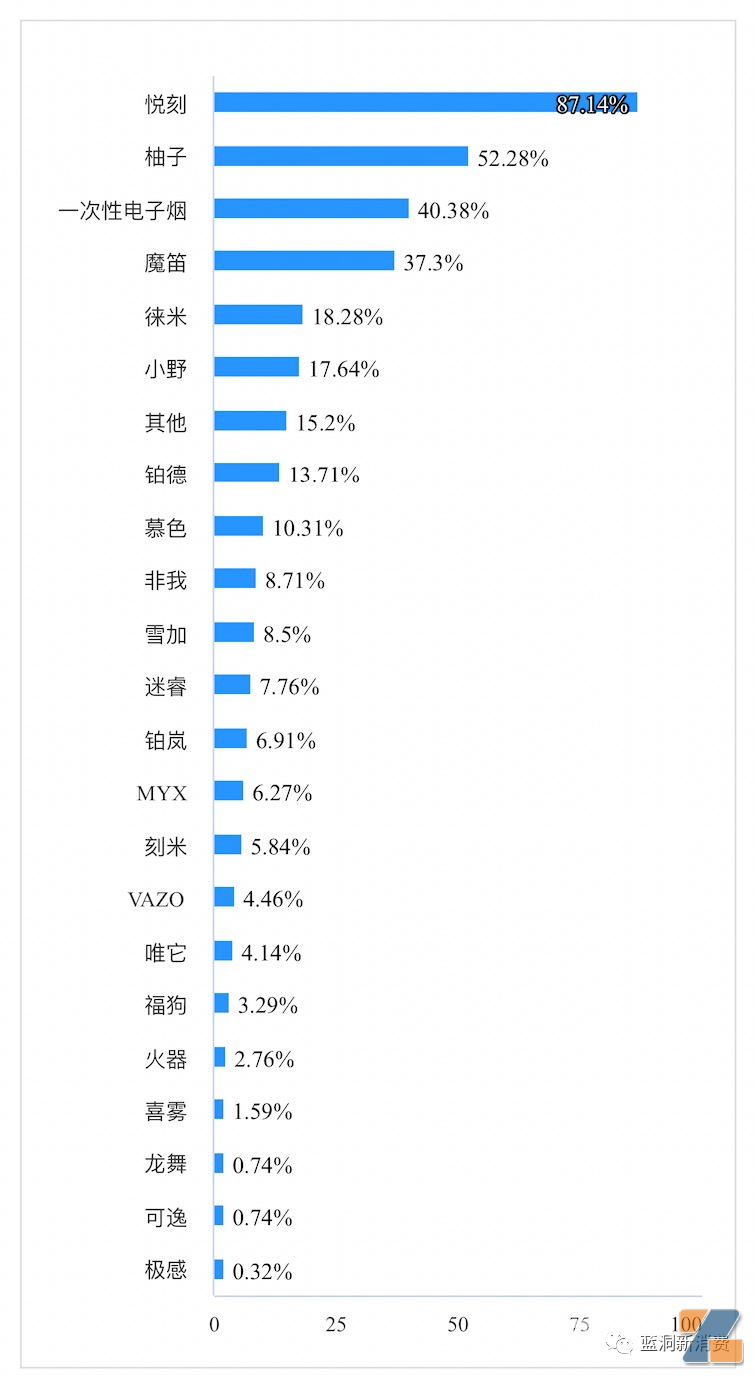

我们每期都会设置一个关于品牌的问题,以此调研店主对品牌的态度。

本期的话题是目前正在卖的品牌调研,在办证后需要进行非排他经营,此调查可以看出目前店主店内产品陈列情况。

店主店内产品均属于过往知名度较高的品牌,由此可见,品牌强弱将成为决定店主是否销售的重要参考。

一次性电子烟在最后两个月渗透的比较深,10个店主里有4个在卖。

究其原因,目前的一次性产品均属于大口数产品,价格堪比一盒烟弹,而且几乎没有售后,虽然有店主认为一次性会伤害换弹的粘性,但如今对店主来说,能多卖一块钱就多卖一块钱,反正进入10月后,畅销的水果味都不存在了,目前的伤害完全可以忽略。

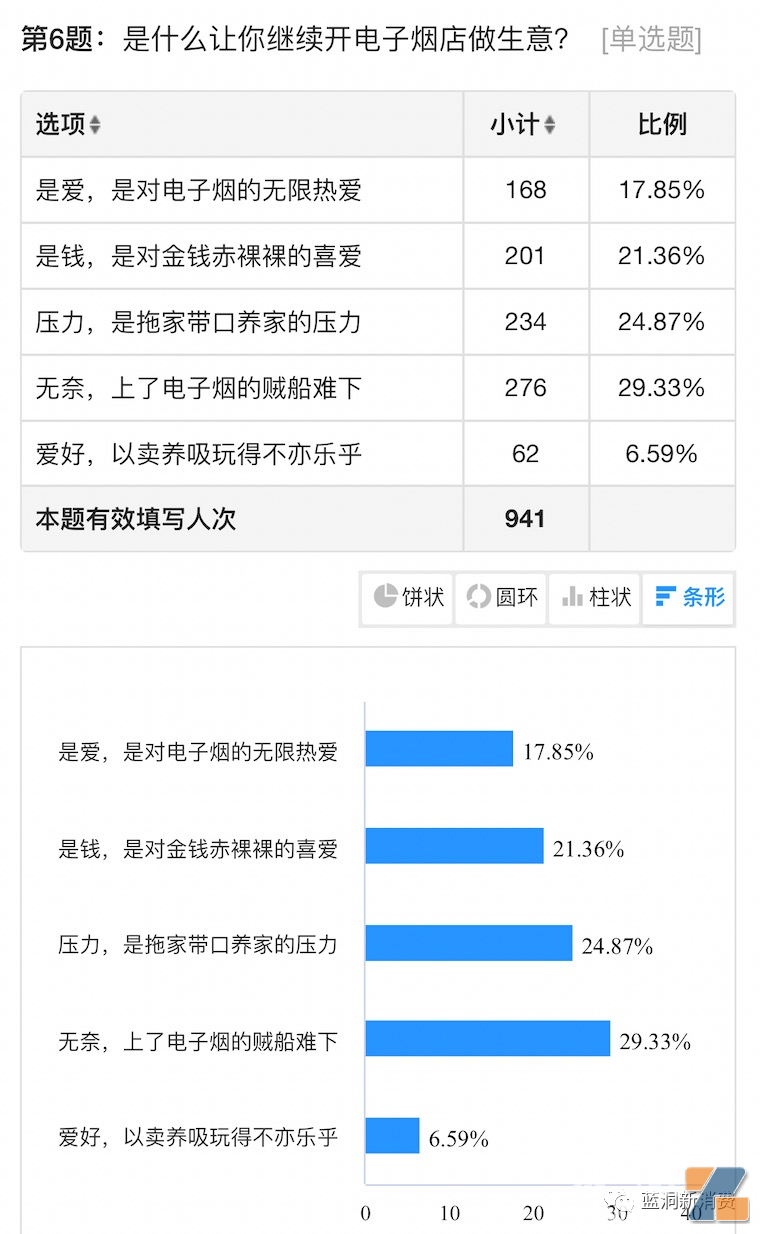

此项调查主要调查店主继续开店的原因,最终无奈的选项占据第一,养家糊口排名第二,爱好惨遭垫底。

蓝洞点评:合规倒计时两个月,翘首等快递与征税细则

距离电子烟监管合规全面生效仅剩下两个月不到时间,店主如今对每个月的生意也似乎变得佛系,涨跌随意,只等10月1日一声锣响开售烟草味国标产品。

对于店主端未来的毛利率、税收、国标烟弹口味等情况,蓝洞曾在直播间多次表述过。

如果加上电子烟税后不涨价,零售端毛利率预计20%-30%,如果涨价,零售端毛利率可能会在40%-50%,但随之而来的问题是,原本就无人问津的纯烟草口味产品涨价还能卖得出去么?

蓝洞获悉,预计电子烟税将按照乙类卷烟征税,生产端36%征税,批发端11%征税,此项税收预计每年可征税80亿-90亿元,预计将从11月开始推行,目前各方正在等待细则和公告。

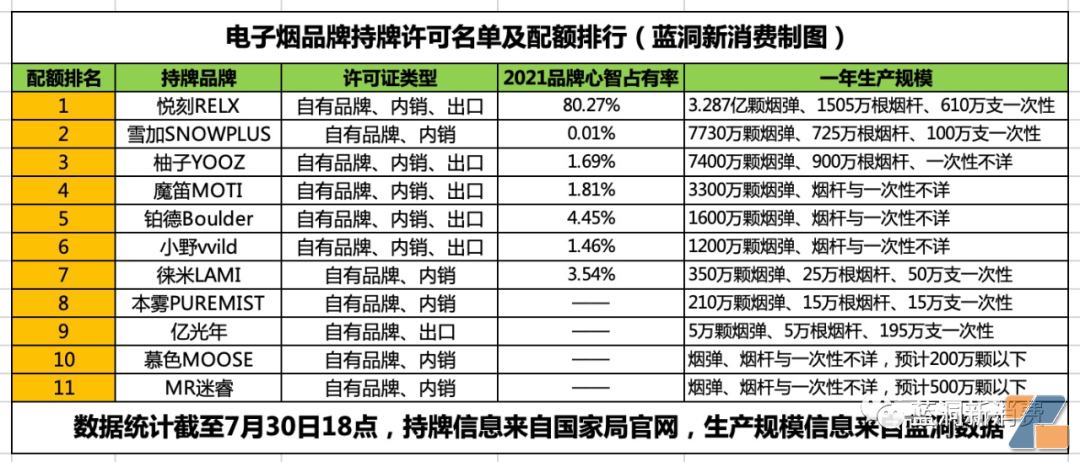

目前主要品牌的生产规模均已经有所披露,悦刻第一,雪加第二,柚子第三。

目前已经规划的烟弹总规模超过5.5亿颗,对企业来说,一年卖出5.5亿颗烟草口味产品,并非易事。

上海已经开始申请零售许可证,希望上海店主可以尽快办理成功,找回曾经耽误的两个月。