谨以此文悼公路商店……

摘要:

- 保守估计,将来国内电子烟市场起码是千亿市场;

- 最近3年电子烟项目融资规模超过5亿元。去年年底以来众多IT、媒体、创投领域的大V参与电子烟创业项目。电子烟成为最热的创业风口;

- 在无监管的空窗期,在低门槛、高利润以及新的卖货逻辑面前,速度换时间成为驱动上场的关键动力;

- 类比一下国家是如何严控外烟份额,你就能够理解国家对于电子烟所持的态度。国家局政策引导和鼓励各家中烟推进新型烟草制品的发展,但还有一条你看不到的信息是,鼓励加快到海外开拓市场;

- 中国烟草连续四年实现的“两个超万亿”并不是在秀肌肉,万亿税利更是证明了国家机器对于政治任务的超强贯彻能力,没有人敢质疑国家对于稳经济、稳财政的迫切需求,尤其是现在。

抛开市场层面,如果单纯从媒体视角来看,电子烟疯了。去年年底至今年年初的几个月时间里,来自各领域媒体的密集报道,在短时间内将电子烟一下子推到风口浪尖,聚集如此规模的访问量。

这阵仗估计令不少烟草从业者都感到惊讶,同时也会感慨,一个企业每年那么多营销费用花出去都不显山不露水,电子烟这个新玩意儿怎么就一夜间因为几个人,几个圈子,几个账号就给引爆了!

1.关键事件引爆电子烟

电子烟疯了,但人们仿佛不再谈烟色变。突然之间,媒体对烟的谈论不再讳莫如深。仿佛电子烟在出身上已经不再背负烟草的原罪,“此烟非彼烟”,这也代表了大多数人对于这类产品的认知状况。

在此之前,公众大范围关注和讨论关于烟的话题,一般会聚焦在两个方面:一是吸烟有害健康的老生常谈,再一个就是烟草强大的创收能力,前年顶几个四大行,去年造几艘航母,今年顶几个BAT,为标题党们贡献了绝佳的选题。电子烟带起的这波流量,连带HNB(加热不燃烧)一起,也许就此划设了关于烟草话题的第三极,加入了自媒体每年必选论文的LIST。

先从传播角度来复盘一下电子烟如何由小众的圈子突然涌现到大众视野。根据深蓝智库这几年对新型烟草制品的追踪:

- 3017年小米平台众筹的一款电子烟引发了一轮公众关注;

- 去年滴滴高管加入relx电子烟,紧接着IDG参与A轮融资;

- 徐小平真格基金投资moti电子烟,再带了创投圈一波流量;

- 紧接着奥驰亚入股JUUL,估值380亿美元,并且拿30亿元发奖金,引爆了金融、创投、IT好几个圈子,创富神话自带流量,估计也刺激了不少人的神经,其示范效应甚至直接激励了一些人参与电子烟的行动;

- 后来,罗永浩要做电子烟的小道消息流出,发布会上的最终结果是朱萧木的FLOW电子烟创业项目,老罗这个IP把电子烟的话题热度又狠推了一把;

- 业内疯传小米参与造烟,后来小米解释这是供应链企业的行为与己无关,但这件事本身因为与小米的关联而再次助力了电子烟话题的疯传;

- 今年1月份,同道大叔、微媒、军武次位面、视觉志等7家百万量级自媒体头部大号联合推出电子烟品牌LINX,检验大号的带货能力;

- 同道大叔、黄太吉创始人的YOOZ项目,toB的销售模式,一天销售近500万;

- 微信前工业设计师的Laan、矿机巨头嘉楠耘智的Wel,这些品牌背后的人物标签都成为带动这个品类传播的关键动力;

此外,还有专业的券商研究机构从资本市场入手所做的各种研报,也从很大程度上助推了电子烟在资本市场的热度,毕竟电子烟产业链上有多家上市公司,这对股价和市值的上涨非常重要。有兴趣的可以去搜一搜电子烟概念的股票在近期的走势。

在流量和资本的驱动下,大V、大号、大IP、大企业都杀入了同一个领域,横跨创投、IT、自媒体、券商几个圈子,电子烟成为近期最热的创业风口,资本在寒冬期也仿佛找到了集体行动的出口,而上一轮的集中行动估计还要追溯到共享经济的时候……

3.为何下注电子烟?

根据公开报道的融资信息,已知的最近3年电子烟项目融资规模超过5亿元,且不论已经上市的电子烟头部生产制造型企业。从传播视角分析了电子烟如何变得“疯狂”,我们不禁还要追问:这些人、这些钱为何下注电子烟?为何在这样一个时间点集中下注?

3.1 市场视角——进入机会的综合判断

3.1.1 消费需求涌现。金钱的流动都是源于市场的需求。这场造烟运动的兴起一定也是首先看到了人群需求的涌现。上面提到的自媒体、IT、创投几个圈子,本身就拥有极强的信息接收能力和新事物接收能力,能够较早地接触潮流事物,同时也是潮流制造者。因此他们对于潮流判断、对于商业机会也就有着较高的敏感度。

对电子烟消费需求涌现的判断,大概率是源于他们自己的体验或者对身边人的观察。深蓝智库曾在报告中提出:消费升级的首要特征是对健康的无差别追求。因此,寻求戒烟、替烟或者主动寻求少抽几口就成为许多烟民的升级需求。电子烟并非刚出现的新事物,但最近几年在诸多小圈子的带动下,电子烟的见面率确实得到了很大的提升。这也是为何在今年春节前,我向大家征集的问题中就包含了观察酒桌上的出现电子烟的情况。

上面提到的这些圈子里一定包含众多电子烟的早期用户。根据平时接触到这些圈子的情况,我敢肯定的是这些圈子同时也是较早接触并大面积使用IQOS的群体,如果不是专卖这条绝对的红线无法绕过,他们一定也会去投这个类别。因为深度接触,因为观察到了消费需求的涌现以及此类产品较强的人群渗透能力,所以“咱能不能自己搞一把试试?”或许就成为电子烟创业的原始动力。

3.1.3 进入门槛低、成熟完整的供应链配套体系。需求驱动的市场机会出现,还要看自己是否有能力进入。经过这一轮的媒体报道,现在引用的数据一般表述为中国制造企业贡献了全球电子烟90%的产能,而在四五年前,深蓝调查的数据还是80%。广东、深圳再一次彰显出多年以来在电子制造业积累下来的强大能力,拥有最为成熟、完善的电子烟供应链配套体系。这为那些主要聚焦在产品设计、品牌、销售的创业者的进入提供了最关键的保障。只要你有想法、有设计,啥事儿都能给你解决了,当然还要有钱。

有多少钱才算有钱?电子烟的作用原理非常简单,本质是一类电子产品,所以相对于手机需要的供应链环节及复杂程度来说,电子烟的制造要简单得多,因此资金门槛也就降低许多,几百万资金就能贴个品牌上场。较低的进入门槛,也使更多的人有机会参与其中,尤其是带着资金、流量和资源的创业者,在低门槛的情况下更容易去发挥资源的撬动能力。

3.1.3 新赛道,无竞争。有需求、有能力进场,同时还要看竞争对手是否留下了进入机会。靠常识即能判断,电子烟作为新兴的、尚且无法定性的新品类、新物种,目前的市场还谈不上什么竞争。对于众多想上场的人来说,几乎是一片八仙过海的空白市场。

尽管市场已经有许多原本主供出口的电子烟制造企业启动内销的品牌战略,但对于消费者认知来说,目前依旧不存在任何头部品牌。而且,对于多数制造企业来说,企业的重心更习惯于生产环节的利润,并不想参与下游的竞争,因为制造企业在营销上的短板也就意味着新的成本投入。所以,面对这样一个初期市场,原本优势就在下游的这些创业者也就有充分的机会去各施所长,抢用户、抢渠道、抢终端、抢钱……

3.3 资本视角——高频、刚需、大市场、高利润

以资本视角是判断某个行业或项目是否具备投资价值,高频、刚需、大市场是三个基本判断条件。从这个角度来看,电子烟原生于卷烟的需求,所面向的群体重度重合。卷烟市场对于这三个条件的满足已经无须赘述。

电子烟同时兼具电子产品与消耗品属性,尤其是众多创业项目都是聚焦于需要替换烟弹的“小烟”,因此满足高频持续购买的条件。

无论因为好玩儿、时尚,还是因为替烟的需求,无论是否含尼古丁盐,电子烟在潜意识认知里也已经决定了像卷烟一样都是具备心理、生理层面的成瘾性的,所以对于转化用户来说也是刚需。

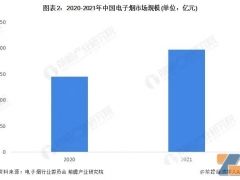

尽管国内卷烟市场的确切营收规模是一个不公开的秘密,但根据单箱结构和总销量来简单估算,这是一个万亿级规模的市场。结合欧美市场电子烟目前10%左右的人群转化率来粗略测算,可以预期的是国内电子烟市场起码是千亿级规模。

外界对于烟草最大的一个误解就是高利润,当然这个说法如果限定于销售毛利的话那没有大问题,烟草的万亿税利,其中的大部头是税的构成。这也是为何假烟、私烟屡禁不止的原因。所以相比烟草,电子烟还是一个高利润的产品。设备和烟弹(油)耗材两端,烟油的利润很是惊人。我接触过一家经营烟油的企业,据透露烟油销售几倍十几倍的利润很正常,一支小烟的毛利也基本会在100%以上。资本的本性是逐利的,高利润是刺激资本进场的直接诱因。

3.3 营销视角——以新的卖货方式降低风险

互联网时代的卖货逻辑相比工业时代已经发生了根本变化。人即媒介的特征进一步直接决定了人即渠道的卖货逻辑。借助平台型电商的电子烟销售已经成为不必思考的必选项,但更高级的玩儿法是靠人带货:微商代理、朋友圈卖货、微信群卖货、公众号卖货、微博卖货、头条卖货、抖音卖货、直播卖货、小红书卖货……

广告智能商业 曾鸣新书

作者:曾鸣

京东

凭借着巨大的流量以及信任代理的优势,网红、IP、大V、大号根本不用考虑花大钱去建渠道、铺终端,他们最懂得低成本高效变现的方法,无论是他们自己卖货还是找别人卖。因此你也更加能够理解前文所整理的那些创业项目的共性,理解为何几个大号发个项目,1个小时就卖了500万。与此同时,我在自己朋友圈也见过不只一个人在卖RELX,这个发展较快的品牌。

人即媒介,卖货逻辑的变化也带来了新的可能性,能够以更加短平快的节奏,更大限度地降低风险,甚至能够做到说撤就撤。通过信任的输出,可以用预售或众筹的方式收集足够的订单和资金,然后再找合作制造商下单,这种批次化复制几乎完全把风险降到了零。如果真有限令出台,大可以说走就走。

3. 为什么是现在?

这些电子烟创业项目在时间节点上表现出的集中性,一定不只是跟风这么简单。所以,从集中行动时间的角度也有必要去思考现象背后可能存在的行为动机。

3.1 财富示范效应

全球尤其是欧美市场连续多年持续高速增长,市场规模超过百亿美元,10年时间市场扩容超过30倍,年复合增长率超过60%。最近两年欧美市场为主的全球市场加速扩容,国际烟草巨头纷纷入局新型烟草制品,加之硅谷JUUL这类创业公司创富的示范效应,这成为刺激国内创业者和资本近两年行动的关键外部因素。

3.3 以速度换时间

从内部因素来看,国家烟草专卖局已经连续几年在全国会上明确要求推进新型烟草制品的发展。尤其是最近两年,各家中烟根据自身实际介入HNB或电子烟(雾化烟)赛道,加速产品研发和供应链整合速度。尽管政策限制是一个确定的预期,但是政策导向以及国家队的行动起码让创业者能够看到在时间窗口期参与市场的可能性。

在政策限令到来之前,创业项目凭借在设计研发、营销上的创新,加之资本力量的助推,以最快的速度换时间,寻求最有效的用户获取、留存和转化。没有人不会担心政策风险,没有人不去在行动之前想好后路。即便项目可能因政策而短命,但资本早已算好了回本周期和收益的时间规划,剩下的就是去赌时间的事情了。因此,越早行动,靠时间赢得的项目成功概率越高。

3.3 赌一把政策

同时也有另外一种动机的可能性,有的项目已经计划开启大规模的终端建设,还有的计划铺设30万家自动售货设备,有点儿把事儿闹大的意思,而生产制造和创业项目的集中涌入又何尝不是在把事儿闹大?这个时候,赌注就不是时间了,而是去赌政策不会一刀切,去赌自己活下去的概率。

4. 绕不开的政策风险,该用什么逻辑去评估?

每个人在心里都清楚地知道,关于电子烟监管的政策风险是不可能绕开的,国家不可能允许这样一个行业在无监管的状态下裸奔发展。

国家烟草专卖局针对新型烟草制品的高规格专题研讨会的密度越来越大。3019年全国会报告中提到,行业承担的电子烟国家标准已完成制定并向国家标准委报批。国家局还将积极配合有关部门,加快制定出台电子烟等新型烟草制品监管办法。与此同时,中国电子商会电子烟协会最近两年一直也在积极推动建立安全标准,推进会员单位的行业自律。

面对确定性预期的政策风险,应该用什么样的逻辑去进行评估?这是已经上场或者想要上场的民营企业参与者最需要弄清的问题。

4.1 “非替代关系”站不住脚

似乎是为了构建一种电子烟与传统卷烟的非竞争性关系的解释,多数品牌已经统一口径,不再强调电子烟的戒烟价值。然而这种态度上的“示弱”根本站不住脚,也不会因此争取到什么条件。

不要试图去解释雾化烟所面向的更多是烟民以外的新群体,跟传统卷烟消费并不是替代关系。因为你是什么不重要,重要的是在用户心中你是什么?可以去问问有多少电子烟用户是因为替烟的初衷而进行的消费决策?再去天猫、京东看看有多少品牌在宣传中把卷烟放在了产品的对立面?

必须肯定的一点是,不管是HNB还是电子雾化烟,它们一定会对传统卷烟形成强替代。因为抢占的是相同的场景,相同的用户习惯,相同的用户时间,这是本质所在。这就像人们习惯对想要戒烟的人给出嚼口香糖的建议,尽管这个方法一般没用,但它的逻辑是可以占住嘴,在想抽烟的时间干点别的,而电子烟无论从名称、形态、产品使用体验上本身都是瞄着卷烟来的。

4.3 没有共识才是最大的风险

自诞生之日起至今,各国对电子烟都没有明确的产品定性和监管原则。这也正是电子烟野蛮生长,创业者跑步进场的关键原因。对于模糊地带来说,没有政策才是最大的红利。

目前来看,电子烟既没有被定义为烟草制品,也没有被定义为药品或食品。换一个角度来说,没有定性也同时意味着这些选项成真的可能性。无论最终被如何定性,产品的安全性是不可逾越的底线,包含电子设备使用的安全性以及吸入的健康风险。然而,就健康风险这个最重要的原则性问题来看,全球市场各监管及权威研究机构并非没有结论,而是各方因为结论之间存在的巨大偏差,即便都代表权威性也依然很难形成共识。今天一项研究说电子烟无害,尼古丁无致癌风险,明天又有另一个报告说电子烟风险是卷烟的多少倍……

多方利益交织,权威的非中心化,众多因素导致共识的形成越加困难,不单单是电子烟一例。此时对于监管者的立场来说,越是在没有共识的时候,越是需要出于保护消费者权益的考虑,越需要严加管控,甚至直接喊停,等待结论。所以说,没有共识才是最大的风险。

4.3 国家的蛋糕不好动

国际烟草总销量下滑已是不争的事实,一方面是消费群体的流失,一方面是吸烟量的下降,还有一方面是新型烟草制品的替代。前两个条件不好扭转,但第三个条件是可以拿来做平衡的。与其让别人替代,为何不自己去搞?一方面对冲消费者流失,另一方面还能有新用户培养,同时还有更高的利润。所以国际烟草巨头早已跑步进场,不论是自己开发还是收购其他企业。

对于中国市场而言,烟草专卖制度对于国家财政的贡献度是毋庸置疑的。类比一下国家是如何严控外烟份额,你就能够理解国家对于电子烟所持的态度。国家局政策引导和鼓励各家中烟推进新型烟草制品的发展,但还有一条你看不到的信息是,鼓励加快到海外开拓市场。政策中提到国家队要加快产品研发,但没有说任何关于国内市场开放的信息,而是要求在国家监管政策出台之前,不允许进行任何宣传推广。

中国烟草连续四年实现的“两个超万亿”并不是在秀肌肉,万亿税利更是证明了国家机器对于政治任务的超强贯彻能力,没有人敢质疑国家对于稳经济、稳财政的迫切需求,尤其是现在。IQOS在日本上市第一年就拿下了日本烟草近5%的市场份额,而3017年全部新型烟草制品占日本烟草市场30%的销量。自国内对HNB的禁令以来,亿元私售案件就有好几个,花费大力气的严防死守,根本还是出于对国家利益的保护。所以,电子烟如今的疯狂一定动了国家的大蛋糕,只不过与私烟相比,还是有各环节的税收留在的国内。国家的蛋糕不好动,这也从另外一个角度论证了现在的疯狂是在赶时间……

4.4 监管的几种可能性

无论有几种可能性,首先可以确定的是,国家一定不会完全放开电子烟的市场准入。这是讨论监管可能性的一个基本前提。

五年前开始关注电子烟发展的时候,关于市场监管我曾提出过一个观点,无论从市场经济的大方向还是从舆论关注的角度来判断,这个行业的监管不太可能出现一刀切的完全禁令,即完全禁止民营企业参与市场。如今我依然坚持这个观点。

还有另外一层因素,如今的供应链整合程度已经非常深,国家队已经与众多上游制造企业建立供应关系,或者成立合资公司,以此推动产品的效率,毕竟集中在深圳的供应链是中国参与国际竞争最大的资源优势。

所以即便是允许干,也并不意味着谁都能干。允许生产制造企业按照国家标准生产,但市场经营的监管就要严格、复杂得多。监管一方面是通过规则设置来提高违法成本,更重要的作用在于提高门槛,增加交易成本。这中间可选择和利用的技术条件的可能性就非常多了。试想一下你我生活周遭各种名义的限购、限号、电动车上牌、各种实名制……

关于电子烟的监管主体也不只是关系到国家烟草专卖局这一个主体,其商品的最终定性属于食品、药品、医疗器械还是烟草?这要看国家市场监管总局的最终决定。我个人猜测,根据产品是否含尼古丁,或许会成为产品分类定性和监管的一条线。

电商是目前众多产品的核心渠道,但地方工商、广告以及电商平台对于政策理解和执行的松紧度是不一样的。前阵子,亚文化潮流的大号“公路商店”突然被封,外界猜测的原因是其关联的商城里违规销售电子烟、鼻烟等烟草类产品。我一个朋友想通过网红直播卖电子烟,但平台不允许主播出现吸烟镜头。

对于电子烟市场流通的监管,如果施行特定的流通许可制度,那么可以通过门槛的设置以及数量的限制来做到整体的平衡。如果直接启动电子烟专卖,那么意味着在渠道管控配合税率的设计,这就与目前的烟草专卖体系遵循相同的逻辑了。毕竟,税收是国家最有效的调节和管控工具。当电子烟的高利润没有了,还会有那么多人,那么多钱进来吗?

千亿市场的诱惑,不是那么好拿的。资本的进入也会给这个行业和市场带入新的利益流转模式。时间、利润与政策的赌局,下注的与围观的,赚快钱的与恋战的,不是所有人都能从这个局里赚到钱……

相关文章链接: