报告摘要

当下复盘的意义是什么?

市场竞争的明线与暗线?复盘历史产品销售结构,风味特征是驱动每一轮市场调整的明线,背后暗线是以保护未成年人为核心的监管价值导向。主要体现在:口味禁令正式出台前,PMTA几易截止日期,监管环境相对宽松,以JUUL为代表的调味换弹式电子烟贡献市场的主要增量。未成年人使用问题引发社会关切,推动口味禁令,监管灰色地带的一次性产品充斥市场,部分品牌使用合成尼古丁,意图进一步规避监管,而后合成尼古丁法案出台,补齐漏洞。过去的市场是监管与产品策略的“猫鼠游戏”。

口味禁令对市场的影响?定量角度,2020年2月FDA口味禁令生效,其后换弹产品出货量水平保持稳定,背后两个原因:1)未出现下滑,系FDA提前对JUUL代表的头部品牌监管,充分传递“政策风向”,市场参与者先行矫正经营策略。2)未出现上升,系风味禁令优先针对换弹产品执法,一次性电子烟顺势崛起,对潜在客户进行分流。须承认,调味产品是产业吸引潜在客群、扩大规模的重要驱动。JUUL兴衰也体现风味特征、青少年渗透与监管执法三者的“福祸相依”。长期看,口味禁令对于社会认可行业正向价值、平稳行业增长预期有较大裨益。

市场格局推演的方向?合成尼古丁纳入监管,风味差异缩小,份额边际变化驱动逐步向由品牌及制造商共同决定的、以减害性为表征的综合产品力切换。随PMTA审批结束、执法行动成为监管重点,一次性产品陆续退出市场,换弹式市场受益消费者回流的同时,FDA严苛设审核推动内部供给二次出清。减害驱动的渗透率提升是长线逻辑,当下我们更看好中期维度的竞争格局优化。

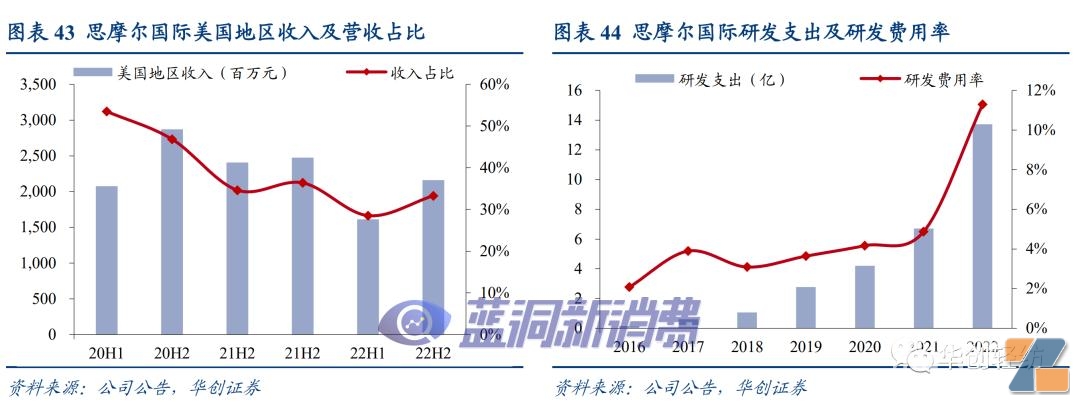

思摩尔国际:绑定头部品牌,有望充分受益行业整合。思摩尔国际作为美国市场头部品牌VUSE及NJOY核心供应商,持续深耕研发制造,强化与合规经营大客户的合作绑定。过去美国地区收入增速受一次性产品违法经营扰动,未来有望同时受益一次性产品出清&换弹产品内部整合,分享下游客户的市场扩张红利,制造端份额的弹性值得期待。

风险提示:监管力度推进不及预期、薄荷醇产品未过审等。

01

复盘:JUUL兴衰背后的监管环境&经营策略的动态博弈

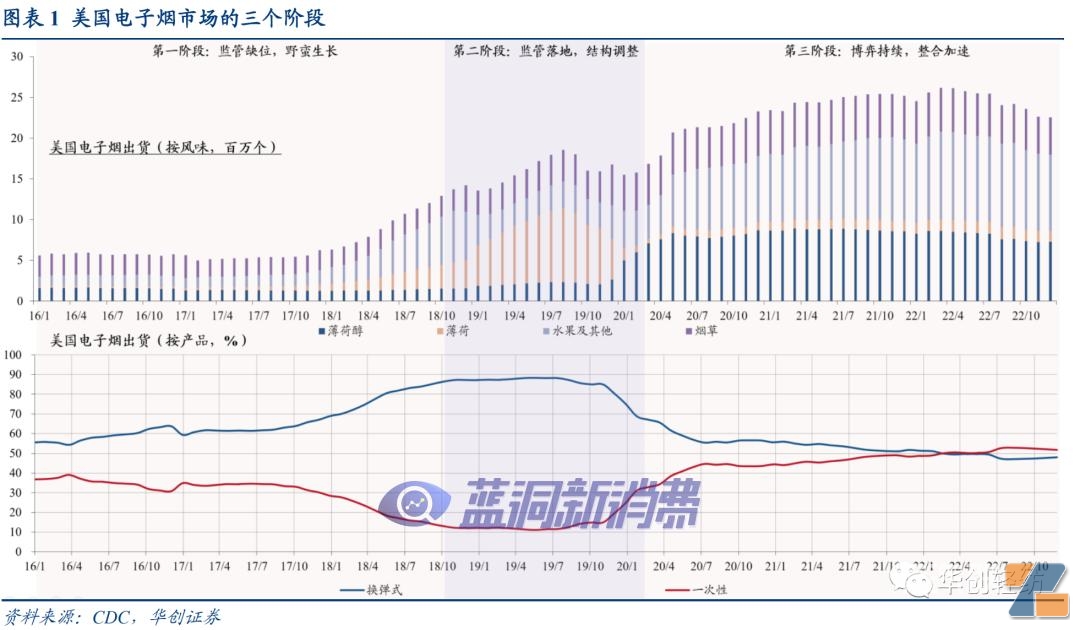

(一)总览:市场演绎的三个阶段

第一阶段:监管缺位,野蛮生长。行业在监管的空窗期中狂奔,JUUL为代表的换弹产品在尼古丁盐技术及各类调味的加持下,已具备极强吸引力,叠加营销端高举高打,进行广泛的市场培育,在美国青少年中风靡。多方催化之下,以薄荷及各类水果味为代表的换弹式产品井喷式增长,贡献绝大部分市场增量。

第二阶段:监管落地,结构调整。从一个后验视角看,2020年2月针对调味换弹式电子烟的禁令正式出台,市场出货数据则于2018年末开始反应政策预期,主要系电子烟在青少年群体的流行引起监管及舆论关注,头部品牌JUUL在多方压力下,进行经营策略修正,逐步下架水果味及薄荷味产品,带动行业货结构。在禁令正式出台之前,换弹式产品结构调整基本结束。

第三阶段:持续博弈,整合加速。调味味禁令主要针对市场主流的换弹产品,一次性产品躲过监管锋芒,在灰色地带快速崛起,压制换弹产品增长。同时,以puff Bar为代表的品牌意图利用合成尼古丁,进一步规避监管。另外一方面,PMTA对头部品牌的审核预计于2023年底完全结束,奥驰亚退出JUUL的股权投资、全资收购NJOY,市场进入新一轮的竞争周期。值得注意的是,产品结构变化的背后仍然是消费者对口味的选择,在风味产品尚未完全出清市场之前,口味似乎仍是驱动市场变化的主线。

(二)阶段一:监管缺位,野蛮生长

调味换弹产品引领的规模增长。据CDC的四周线下零售数据(不包含线上销售以及专营销电子烟产品的雾化商店),行业总体规模从2017年底开启增长,截至2018年10月,四周出货量增长接近100%。结构上,水果及其他风味产品占比由2016年年初的22%增至2018年10月的46%,薄荷风味产品占比由3%增至23%,换弹式产品占比由56%增至85%,具备各类风味的换弹式电子烟是本轮增长主要驱动因素。

减害驱动的产业切换:2017年6月,美国食品药物管理局(FDA)表示计划推动烟草&尼古丁减害战略,意在通过传统卷烟用户向非燃烧产品烟草产品(主要是雾化电子烟)的切换,降低烟草用户收到的健康风险。

使用场所限制更宽松:截至2022年4月,美国半数以上的州都对工作场合、餐厅及酒吧实施了禁烟法令,仅有不到一半的州对电子烟进行了同样的限制,预计2016-18年间禁烟法令较目前更宽松,客观上促进电子烟产品的需求。

上市监管的空窗期:美国于2016年5月正式启动电子烟监管,所有在2007年2月15日以后上市的产品必须经过PMTA(Premarket Tobacco Product Application)的审查。但为了在管制和鼓励开发可能比香烟危险性更小的创新型烟草制品之间取得适当的平衡, PMTA提交截至时间经历3次变动,最终截至日期为2020年9月9日,对于2016-2018年的产业而言,监管相对遥远,是粗犷发展的黄金时期。

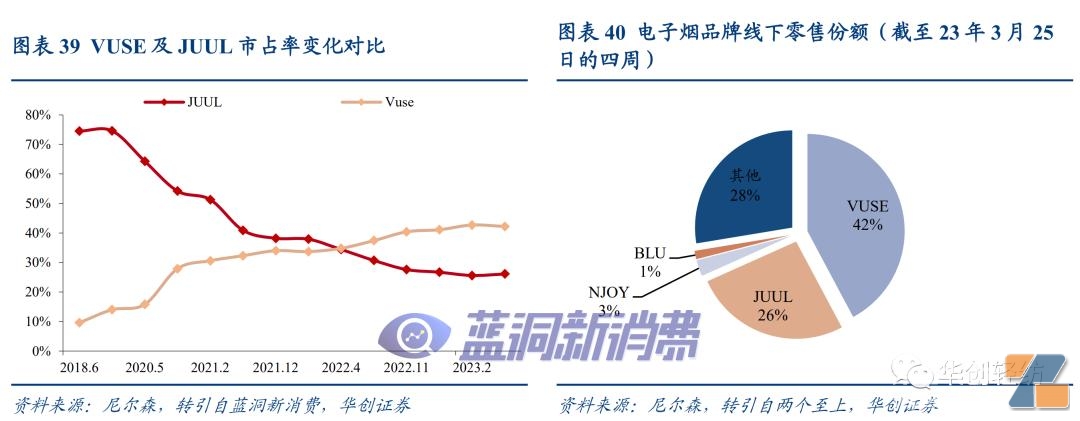

JUUL:异军突起,市场份额最高达72%。据尼尔森的线下零售数据,电子烟品牌JUUL市场份额(销量)2016年底开始波动上升,2018年 增长提速,于2018年年底份额达72%,受JUUL挤压,同期其他电子烟品牌份额下滑,JUUL成为引领第一轮行业扩张的核心驱动。

外观创新,先声夺人。早期电子烟产品外形以模拟传统香烟的圆筒型为主(cigalike形式),而Juul 引导电子烟走上了消费电子产品的设计潮流,外观采用太空铝材质机身,设计采用U盘形状,并提供多种颜色供选择,较同期电子烟产品外观显得格外新颖。

配方升级,更好的体验推动更高的用户转化。传统电子烟采用游离碱尼古丁(free-base nicotine),JUUL率先采用由尼古丁与弱酸组成的尼古丁盐(protonated nicotine/ nicotine salt),添加的苯甲酸会使得口感更顺滑减少刺痛,同时尼古丁浓度及传输效率更高(传输速度最高是游离态尼古丁的2.7倍),带来更强的成瘾性。此外,基于尼古丁盐更高的口感还原优势, JUUL研发等众多新奇水果口味,相较的传统电子烟的体验提升,用户转化率更高。

精准营销&醒目广告,实现“品牌即品类”的消费者认知。JUUL产品第一次推向市场便聚焦音乐节等活动,实现青年客群精准定位。同时,JUUL重视社交媒体,专门成立网红营销部,宣传上多引导自由、放松的生活方式,在Twitter、Instagram、YouTube等年轻人聚集的新媒体平台大幅投放广告推送,创建的#juul,#juulvapor,#switchtojuul,#vaporized 等多个标签,成功的营销让JUUL在社交媒体走红,引领青年中的“Juuling”潮流。

(三)阶段二:监管落地,结构调整

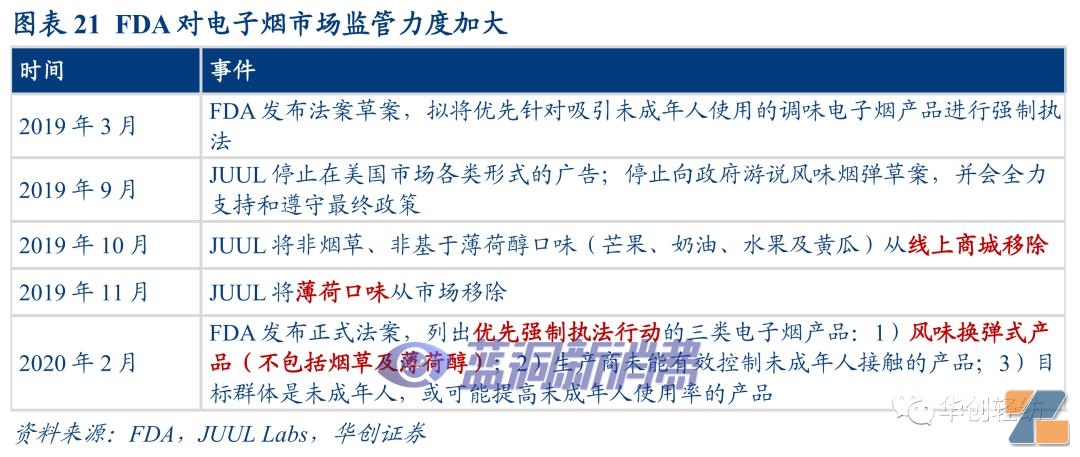

监管逐步推进至落地,行业经营策略对应修正。FDA针对行业的监管逐步由警告函向法条例升级,2019年3月推出草拟法案征求公众意见,拟将优先针对吸引未成年人使用的调味电子烟产品进行强制执法,正式的法案于2020年2月落地,执法行动优先针对换弹式产品。期间市场整体出货量波动变化,主打水果风味的一次性产品占比自2019年10月开始提升,反应市场经营主体对政策的提前预判,以及相应的经营策略修正。

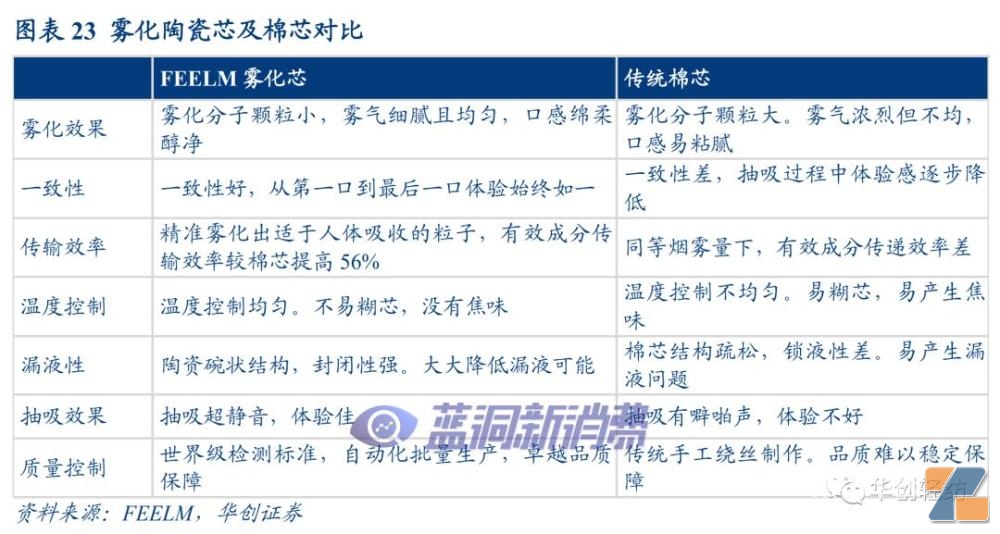

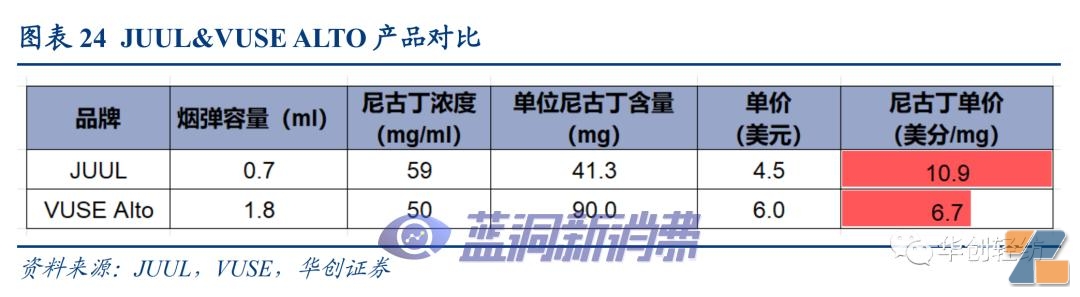

JUUL:监管重点关注外,同时面临技术迭代的压力。JUUL作为行业龙头,受监管以及社会公众的重点关注,产品策略难以顺势切换至果味一次性产品,因为这同样会导致诱导未成年人使用的风险,后续仍面临合规压力。此外,雷诺烟草(英美烟草子公司)采用思摩尔国际的FEELM陶瓷芯产品的VUSE Alto于2018年9月推向市场,受益发热技术升级,产品抽吸体验相对搭载传统棉芯的JUUL产品更佳,且终端零售价较JUUL同样有优势,JUUL份额开始下滑。

(四)阶段三:持续博弈,整合加速

设备类型的博弈延续,压制换弹式电子烟出货。2020年3月至今,一次性产品凭借更具吸引力的各类调味产品,在青少年用户中继续流行,挤压换弹电子烟的出货,头部一次性电子烟品牌PUFF BAR成为美国地区未成年群里中最流行的电子烟产品。一次性电子烟产品风靡市场是监管漏洞&执法迟缓的综合结果,具体原因有:

2020年2月正式出台的调味电子烟禁令主要针对换弹式产品,一次性电子烟未明确列入优先强制执法名单。同时,部分一次性电子烟品牌后续采用合成尼古丁盐的形式进一步规避监管。

大量的PMTA申请拖累FDA审核及执法节奏,预期的审批完成日期多次拖延。

FDA内部人事变动及组织调整(Robert M. Califf于2022年2月上任FDA新局长)。

股东商业协同终止:2021年1月,奥驰亚公告自2020Q1起,除协助JUUL进行PMTA申请的合规事务外,停止向JUUL提供其他商业资源赋能,包括零售渠道、客户资源以及供应链。

PMTA申请折戟:2022年6月JUUL收到FDA关于PMTA申请的MDO(营销禁令),主要原因系其没有充分提供产品对于社会公众的减害证明。

非竞争协议失效:2022年9月,由于JUUL估值已低于收购时对价的10%,奥驰亚选择退出与JUUL签订的非竞争条款。

诉讼压力:由于过去大量针对未成年的营销推广,JUUL面临各州、地方学校等不同社会主体的诉讼官司,据JUUL Lab官网2023年4月25日公告,其累计与48个州及地区达成和解,合计支出10亿美金及解决青少年使用问题。

02

展望:供给侧出清,头部换弹品牌受益规模回升&格局优化

(一)一次性:出清的底层逻辑明确,监管落地推动份额切换

2020年2月正式出台的调味电子烟禁令主要针对换弹式产品,一次性产品处于监管灰色地带,此后部分品牌通过将烟草提取的尼古丁替换为合成尼古丁,进一步规避监管(过去的美国烟草政策框架仅将从烟草提取的尼古丁纳入监管体系)。

以头部一次性品牌PUFF BAR为例,其于2020年在美国青少年中盛行,同样受到监管重点关注。2020年7月PUFF BAR 于官网表示表示其停止所有线上及渠道分发,2021年2月PUFF上新采用合成尼古丁的电子烟产品,并表示新产品“不含烟草或任何烟草提取物”。 2022年3月15日美国政策签署相关法令,将合成尼古丁纳入FDA监管范畴,并要求合成尼古丁产品于2022年5月14日前提交PMTA申请,2022年7月13日为未经授权相关产品在美国销售的最后日期。

由于PMTA审核节奏拖累FDA执法进程,2022年7月-12月统计的一次性产品货未发生显著变化,但积极的变化逐步体现:1)2023年2月雷诺烟草提交公民请愿书,要求FDA出台针对一次性电子烟的强制执法政令。2)2023年头部电子烟品牌PUFF BAR官网已将所有含尼古丁的电子烟产品下架,转而销售不含尼古丁的、脱离成瘾本质的“雾化”电子产品。

转化率测算的两个时间节点:2018年11月(换弹式风味大幅调整前)与2020年3月(口味禁令落地,结构调整完毕)。 此时的市场状态:一次性产品未大规模爆发、产生显著外部扰动,换弹式电子烟产品内部用户与口味已经再次完成匹配与再平衡。

可能影响实际测算转化率的变量:1)随电子烟渗透率提升、行业规模的自然增长,预计这将使测算的转化率偏高;2)2020年3月调味一次性电子烟较2018年11月已有一定增长,扰动换弹式产品内部转化,这将使测算的转化率偏低。

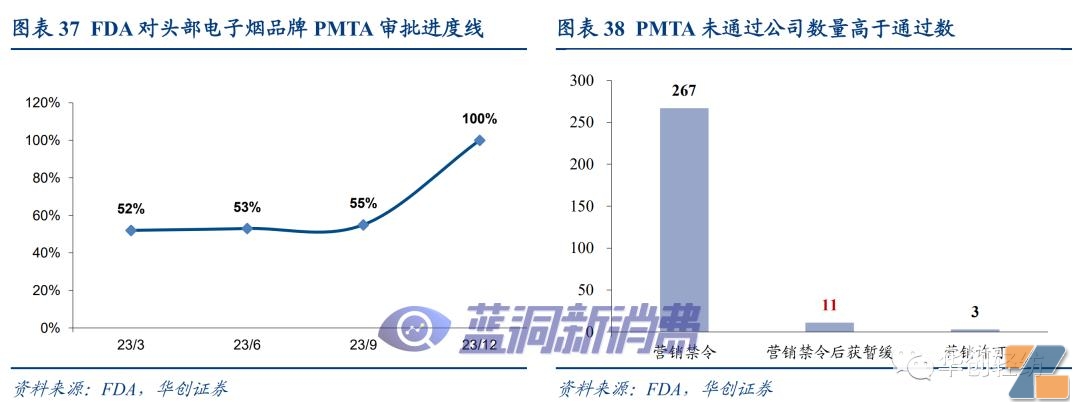

最初法院要求FDA完成PMTA审核的截至日期为2021年9月,即PMTA申请截至日期后的一年,但由于申请数量众多(截至2023年3月31日,FDA已完成670万份2020年9月9日前提交的PMTA审核),以及法律诉讼挑战(部分企业获MDO后选择上诉),审批节奏滞后。

FDA目前正推进对于头部品牌产品( Juul, Vuse, Njoy, Logic, Blu, Smok, suorin, Puff Bar品牌旗下,且在尼尔森线下零售数据中份额超2%)的PMTA审核。截至2023年3月31日,已完成52%相关覆盖申请,预计2023年底完成全部覆盖申请,并根据法院要求,定期更新审批状态报告。

从已有的审批结果看,FDA审核过程严苛,尤其是产品对成年烟民减害性,以及未成年人保护的科学性论证。目前获得营销许可的公司远低于营销禁令,预计审核全部完成后对相关未授权产品的执法将成为监管重点,换弹式产品内部逐步出清,以VUSE为代表的,背靠大烟草公司,注重合规经营的品牌有望受益行业整合。

JUUL战略收缩,NJOY扩张在即。2022年9月烟草公司奥亚驰与JUUL结束非竞争协议,2022年11月JUUL裁员400人以压缩运营预算30%-40%,2023年3月奥亚驰退出对JUUL的少数股权投资,同月发布公告,全资收购换弹式市场份额第三品牌NJOY, NJOY成为奥驰亚扩张雾化电子烟业务的新平台。

交易概览:以27.5亿美元现金全资收购NJOY,附加5亿额外现金支付,基于Njoy ACE薄荷醇及其他产品PMTA审核结果。

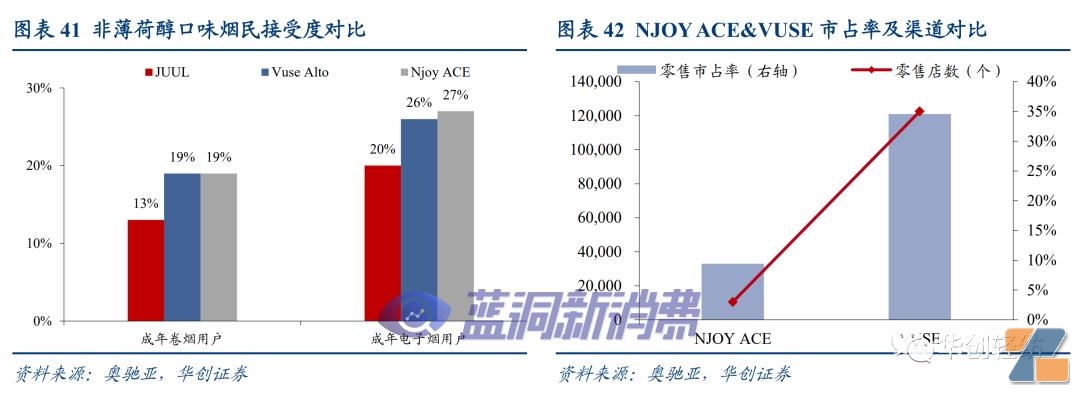

NJOY概况:NJOY ACE为目前美国唯一通过PMTA的陶瓷芯产品,占NJOY22年出货量85%,在青少年客群中渗透率低,合规性强。渠道方面,ACE零售终端33000个(VUSE:121000个),占美国零售市场份额3%(VUSE:35%)。

收购考虑:1)NOJY ACE成功通过PMTA。2)NJOY产品在未成年人保护方面表现优异。3)奥亚驰销售者调研显示NJOY成年烟民接受度中较高。4)奥亚驰商业资源可有效赋能NJOY,加速其在成年人市场中的规模扩张。

商业协同:奥亚驰承诺保持NJOY与思摩尔国际的业务合作关系,并将在营销经验、零售网络、销售团队方面对NJOY给予充分的赋能,主力NJOY在美国成年烟民中的品牌扩张。

03

思摩尔国际:绑定头部品牌,有望充分受益行业整合

绑定头部品牌,有望充分受益行业整合。思摩尔国际作为美国市场头部品牌VUSE及NJOY核心供应商,持续深耕研发制造,强化与合规经营大客户的合作绑定。过去美国地区收入增速受一次性产品违法经营扰动,未来有望同时受益一次性产品出清&换弹产品内部整合,分享下游客户的市场扩张红利,制造端份额的弹性值得期待。

04

风险提示

薄荷醇产品未过审:目前暂无薄荷醇口味产品通过PMTA审核,若PMTA未来禁止薄荷醇产品上市,或影响整体市场规模。