刚刚,一则三大部门财政部、海关总署、税务总局公布了《关于对电子烟征收消费税的公告》引发雾化界巨大关注。

总体意思就是,在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人,电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。这个文件是财政部税征司所发。

(电子烟正式征收消费税)

这次基本落定了电子烟税收问题。

一直困扰电子烟要收税的问题,如今尘埃落定。也正式代表电子烟要“消费税”。

财政部表示,将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。电子烟进口环节纳税人,是指进口电子烟的单位和个人。

下面看下亮点:

一、正式将电子烟纳入消费税征收范围。

这次办法明确提出,将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。

二、品牌可能增加成本。

办法特别提及,“通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税”,国内大多数电子烟生产都是通过代工完成,意味着品牌方将多付出不少成本,品牌方的利润可能会受到很大影响。

划定纳税人,个人也可以是纳税人。

这次提及了纳税人,指的就是在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。

不过个人只针对进口环节的纳税人,指的是电子烟进口环节纳税人,是指进口电子烟的单位和个人。

其他是取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。基本是就是生产、批发。

三、规定了适用税率。

电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

这个税收基本参考乙类卷烟的标准,而不是甲类。

四、按照销售额来纳税。

办法明确了,纳税人生产、批发电子烟的,按照生产、批发电子烟的销售额计算纳税。

电子烟生产环节纳税人采用代销方式销售电子烟的,按照经销商(代理商)销售给电子烟批发企业的销售额计算纳税。

纳税人进口电子烟的,按照组成计税价格计算纳税。

电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

五、出口适合退税。

办法提及,纳税人出口电子烟,适用出口退(免)税措施。个人携带或者寄递进境电子烟的消费税征收,按照国务院有关规定执行。

而"纳税人出口电子烟,适用出口退(免)税政策”,这意味着出口电子烟继续享受13%的退税政策,可见,出口电子烟继续受到政策鼓励,出口占整个市场的90%,这才是这个措施最关键部分。

六、实施时间是11月。

办法明确了,自2022年11月1日起执行。代表下个月正式开始收消费税。

目前来看,我国电子烟税率一般在13%左右。如今看来,新的征收消费税则不同,在生产和批发环节都开始收消费税。

不过也看到一点,仅仅是按照乙类征收,符合行业预期,不少业界人士解读为利好。因为在生产环节,国内香烟有两个税收标准,甲级烟按照56%征收,乙级烟则按照36%征收。

下面是《关于对电子烟征收消费税的公告》

关于对电子烟征收消费税的公告

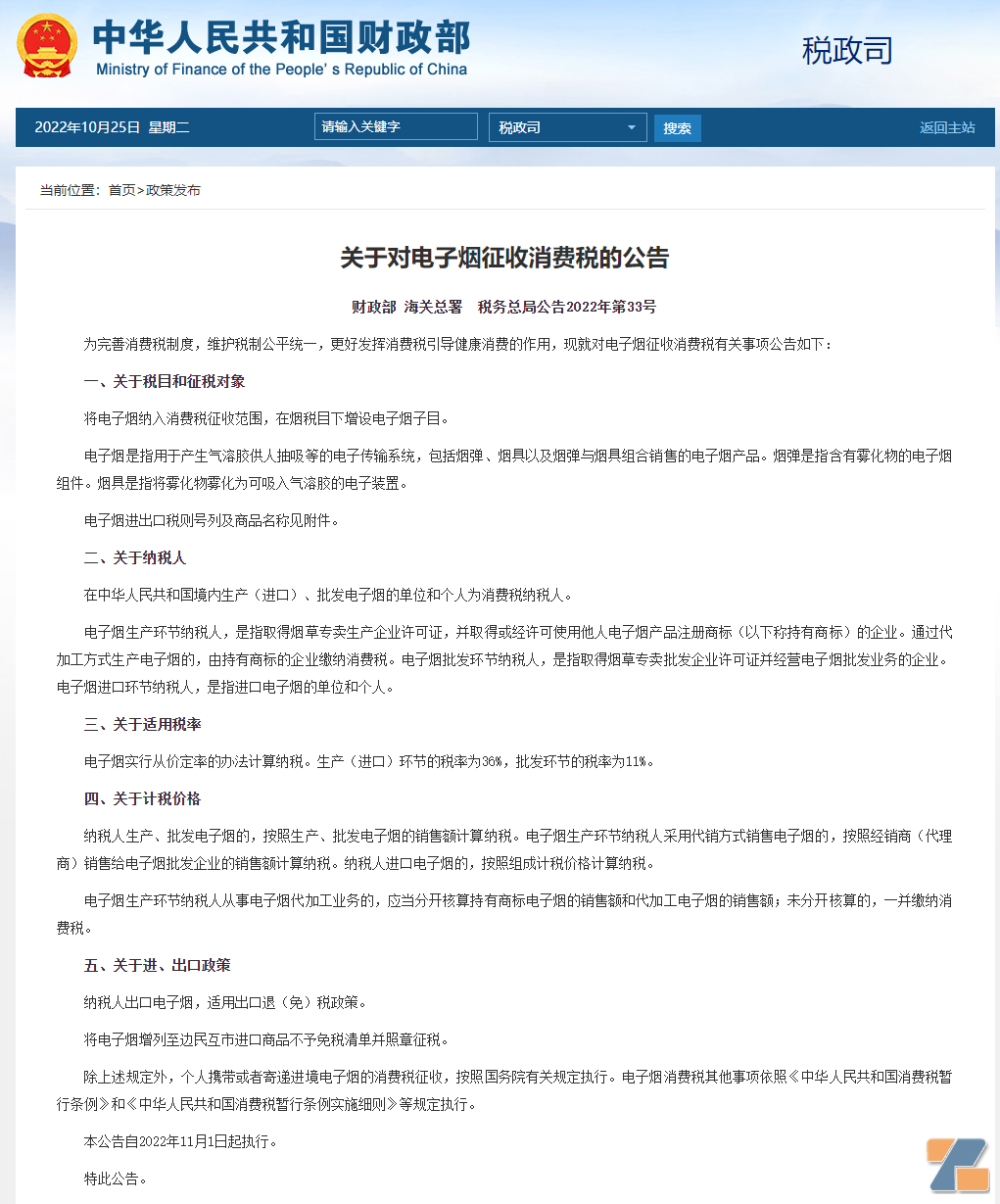

为完善消费税制度,维护税制公平统一,更好发挥消费税引导健康消费的作用,现就对电子烟征收消费税有关事项公告如下:

一、关于税目和征税对象

将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。

电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装置。

电子烟进出口税则号列及商品名称见附件。

二、关于纳税人

在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。

电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。电子烟进口环节纳税人,是指进口电子烟的单位和个人。

三、关于适用税率

电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

四、关于计税价格

纳税人生产、批发电子烟的,按照生产、批发电子烟的销售额计算纳税。电子烟生产环节纳税人采用代销方式销售电子烟的,按照经销商(代理商)销售给电子烟批发企业的销售额计算纳税。纳税人进口电子烟的,按照组成计税价格计算纳税。

电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

五、关于进、出口政策

纳税人出口电子烟,适用出口退(免)税政策。

将电子烟增列至边民互市进口商品不予免税清单并照章征税。

除上述规定外,个人携带或者寄递进境电子烟的消费税征收,按照国务院有关规定执行。电子烟消费税其他事项依照《中华人民共和国消费税暂行条例》和《中华人民共和国消费税暂行条例实施细则》等规定执行。

本公告自2022年11月1日起执行。

特此公告。

财政部 海关总署 税务总局

2022年10月2日