文|于斌

电子烟的横空出世,改变了烟草市场的格局。

打着“电子硬件+烟草”的旗号,乘着资本“东风”,用营销、互联网渠道等手段,走向世界各处。

当大多数实体店受到电商冲击而转到线上的同时,电子烟门店却正在不断入驻购物中心。

今年以来,各大品牌电子烟正在加速跑马圈地,一方面由于监管不得已而为之,另一方面线下门店确实也有不少好处和优势。

目前电子烟门店可以说是无孔不入,足以见的这个行业开店的欲望到底有多强烈。

行业龙头玩家悦刻2019年专卖店数量为2000家,而去年这一数量翻了一倍多。

悦刻母公司雾芯科技公布的今年第一季度财报显示,全国有超过一万五千家专卖店。

这么算下来,悦刻的专卖店数量增长6.5倍只用了一年半时间。

遍地开花的线下店

全力线下开店的不仅是悦刻。

铂岚仅用3个月,就从原来不到100个增长到150多个独家市代,专卖店从不到300家增长到400家,几乎是每天1-2家店的进度。

MOTI魔笛覆盖全国90% 商圈,终端门店已超过4000家。

为了吸引加盟商,MOTI魔笛推出“MOTI魔笛万店计划”,号称在一万家MOTI魔笛专卖店上砸钱十个亿。

雪加发布了单店最高40余万元的补贴。铂德则喊出了“行业最高补贴”的66万,并且在3月份宣布对补贴进行加码,最高补贴从66万元提高到128万。

在业内人士看来,电子烟品牌布局线下店的原因很简单。

一方面是因为线上渠道被监管封杀。但监管却并没有明确限制线下门店,所以线下变成了比线上更重要的渠道。

悦刻线下分销商的营收占比已经提高至98.2%,而电商平台收入从2018年接近40%的营收占比到现在直接归零。

足以见得线下渠道对电子烟品牌成败的重要性,堪比命根子。

商场作为人流量密集地,不仅对于销售有好处,也有线下广告牌的地推作用。

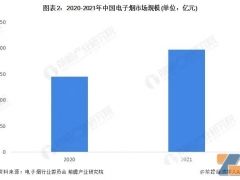

之所以大家都对电子烟趋之若鹜,还是因为市场潜力无限。

如果按照西方国家40%的转化率,电子烟潜在用户高达1.4亿人。哪怕保守估计,按照10%的电子烟渗透率,也意味着3500万电子烟消费者。

现有的实体店要么本身行业不景气,要么是内卷激烈。所以不少人来看准了电子烟这一新机会。

电子烟门店如雨后春笋般生长的背后,是虽然屡受政策打击,但还是阻止不了大家的热情。

3月22日相关实施条例的出现,曾让电子烟概念股股价全线下跌。

但是仍然有新的玩家依然“头铁”。

5月9日,背靠千亿级企业富力的电子烟品牌UOLO如悦开始着手布局国内市场。

野马终于脱缰

蒙眼狂奔的电子烟赛道如同脱缰的野马,大多数玩家的收入和利润都逐年暴增。但这些都已经是过去式,不会一直存在管理的空白,在监管的重锤落下之后,全球电子烟“杠把子”思摩尔国际市值蒸发超过2500亿港元,接近腰斩。

2006年创始人熊少明创立思摩尔国际。而当思摩尔国际盈利7000万的时候,身为合作方的A股公司亿纬锂能想不惜代价拿下思摩尔,亿纬锂能甚至开价十个亿,但最终还是没能收入囊中。

或许大家都以为电子烟是外国人发明的,毕竟是在国外火起来的,但事实上发明它的人是中国人。

2003年,药剂师韩力发明出了电子烟。两年后,电子烟“如烟”上市销售。

“如烟”的最低价599元/支,烟斗型产品的最高价达到16800元。

即便价格高昂,巅峰时期如烟的销售额还是近10亿元。

不过随着质疑和山寨的出现,市场竞争的加剧让其连续亏损。最终在2013年被国外烟草公司收购,品牌也销声匿迹。

作为全球最大的电子烟生产企业,思摩尔国际的营收从2016年的7.07亿元猛增至2020年的100.09亿元,年内溢利从1.06亿元增至23.99亿元。

掌握了电子烟雾化核心技术后,话语权很大的思摩尔国际的高毛利率在去年飙升至52.9%。

思摩尔国际去年上市后摘下电子烟第一股的名号,总市值一度超过5000亿港元。

但是行业政策和监管的风险如同悬在电子烟行业上的达摩克里斯之剑。

2019年,整个电子烟行业面临监管导致“断网”,所以不得不转向线下。

电子烟印钞机是怎么跑不动了呢?还是因为电子烟这个脱缰的野马迎来了属于自己的绳子。

3月22日,工信部和烟草专卖局提出将电子烟等新型烟草制品参照烟草有关规定执行。

3月23日,思摩尔国际股价跌幅高达27.2%,股价直到现在也没能再回归高位。

5月26日,国家卫建委发布《中国吸烟危害健康报告2020》,明确指出“电子烟是不安全的”。思摩尔国际股价闪崩,跌幅一度接近20%,当日最终下跌17.10%,收报51.15港元。

6月4日再度大跌11.27%,报收于47.65港元,较1月25日的最高点跌幅超过47%,市值年内已蒸发2500亿港元。

监管下的赛道充满迷雾

2018年是电子烟的新风口,自从被发明以来的第二个高峰。

于是原Uber中国区总经理汪莹创立雾芯科技,推出电子烟“悦刻relx”。

2018年成立的悦刻从成立到上市只用了3年时间。

但如今悦刻的股价在监管迷雾之下,陷入跌跌不休的状态。截止至7月12日收盘,市值相较于最高价跌去78.49%。

光看成绩,悦刻从市场规模及品牌知名度来看都是毫无疑问的第一。

除了心智占有率为67.6%,市场占有率也超过一半,占据了电子烟的半壁江山。

光从财务上看,悦刻的成绩确实有可圈可点之处。营收和毛利润双双处于正增长状态。

雾芯科技曾因19年的网络限售令,模式由“轻”转“重”,导致毛利率下降。

2019年第四季度,雾芯科技毛利率降至历史最低点。而今年雾芯科技的毛利率已经反弹至46%。

但是再好看的成绩,都没能阻止悦刻股价面临行业不确定性时候的狂跌。

悦刻股价下跌也有前车之鉴,那就是电子烟行业中的神话,美国电子烟巨头JUUL。

Juul曾将市值做到480亿美元,在美国的市场份额高达72%,但因为目标用户是未成年人,2019年美国又爆发了电子烟肺病,引起人们的抵制。

监管与舆论风波下,Juul跌去了90%的市值,市场占有率也大幅下滑。

悦刻股价下跌的原因也如出一辙。

首先是电子烟是否会按照卷烟税率征税还是未知数。如果按照卷烟来缴税,高昂的税将进一步压缩电子烟品牌们的盈利空间。

受到监管和舆论影响的也不只是悦刻,悦刻的代工厂思摩尔,市值相较于今年年初已经腰斩。

我国承载了全球电子烟90%以上的供应链业务,稳定的供应链是一把双刃剑,既能让悦刻能在3年时间迅速崛起上市,也能给悦刻带来通配烟弹和同质化竞争问题。

由于门槛低,毛利率高,所以行业中出现许多通配烟弹,就会让悦刻卖不掉烟弹从而赚不到钱。

同质化竞争问题是因为电子烟行业门槛极低,不到500万就能做一个电子烟品牌。同质化竞争会引发价格战,通配烟弹也可以认为是价格战的产物。

悦刻同样面临渠道方面的压力。

由于电子烟“戒网”,悦刻激进的线下渠道拓展,造成了毛利率下降与现金流问题。

一方面,电子烟产品作为快消,更新迭代快,过时产品的烟弹、烟杆库存都是问题。

另一方面,僧多粥少,店家开店之后能否有长时间稳定客流同样也是问题。

通配烟弹问题、同质化竞争问题、渠道压力、电子烟健康问题,这些都是悦刻们在电子烟行业中遇到的问题,需要悦刻们一个个排除。

不得不承认,电子烟生意是个十足的好生意。

电子烟同香烟一样也含有尼古丁,所以电子烟和香烟一样,具备高复购率,再加上我国电子烟市场渗透率低,市场潜力大,

悦刻想要给自己洗白,成立科研实验室,通过发表SCI论文的方式,来证明电子烟相较于香烟危害性更低。

但这些论文对于消费者来说恐难起到作用。

虽然电子烟企业宣称添加物都达到国家标准,但是食用级的原料对是否适用于呼吸标准尚没有标准判断。

面对充满迷雾的电子烟市场,电子烟企业们需要找到属于自己的“灯塔”。

对于电子烟行业来说,未知的政策就如同迷雾,想要看见光明恐怕还要有足够的耐心,对监管的绝对服从才是行业发展的希望。