电子烟是个坡长雪厚的产业,核心逻辑在于行业渗透率低,技术升级持续推动行业高增长。原来唯一的弊端是监管政策不明确,最近多项政策出台,监管规范后,未来这个行业应该会有大机会。

行业高增长低渗透

烟草制品主要包括卷烟、电子烟和其他(如烟斗、雪茄等),电子烟只是其中一项。如果没有政策干预,电子烟行业的核心逻辑应该是高增长+低渗透率+技术升级。

从规模上看,全球烟草制品的市场规模由2014年的7157亿美元增加至2019年的8654亿美元(CAGR为3.9%)。根据弗若斯特沙利文预测,2024年全球烟草市场或将达到12020亿美元,年复合增长率为6.8%。其中,电子烟将成为未来快速增长的细分市场,2014年全球卷烟占据整个烟草市场的91.2%,这一份额在2019年下降至88.2%,预计到2024年全球卷烟份额将下降至82%,而电子烟全球市场份额则达到9.3%。2019年全球电子烟市场规模已达367亿美元,预计到2024年电子烟市场规模达到1115亿美元,年复合增速维持24%以上。相比而言,电子烟行业的增速遥遥领先卷烟和其他制品。

图1:各类烟草制品增速

数据来源:弗若斯特沙利文、安信证券

从渗透率来看,我国烟民有3.3亿人,占全球总数约三分之一,但电子烟消费者现在大概在300万左右,渗透率还不到1%,美国是13%,英国是4.2%,对比来看,国内电子烟渗透率非常低。而我国又是电子烟供给最大的国家,全球90%的电子烟产自国内,如果政策放开,国内电子烟不用考虑空间的问题,目前每年国内烟草利税金额1.2万亿以上,就算是行业不增长,考虑10%的渗透率,每年也有1200亿以上的规模,空间足够了。

电子雾化目前占主导

从技术上看,电子烟分为两种:一种叫HNB,就是大家常听到的加热不燃烧,吸的还是尼古丁,只是含量低一些,且没有燃烧过程,有害物质释放量会大幅减少;另一种是电子雾化,就是吸含有尼古丁的蒸汽,用的耗材是尼古丁盐,但本质上它不是烟草制品。另外,雾化烟会加入带有各种口味的甘油,老烟民不太喜欢,反而国内年轻烟民更容易接受,其一是口味多样,其二,产品看起来还很新潮。

两种技术目前发展状态不同:由于欧美国家推行蒸汽烟比较早,过去电子雾化处于高速发展阶段,2014年-2019年复合增速超过20%,全球最大的电子雾化市场在美国,每年数百亿的销售额。电子雾化是新型烟草的优质替代品,目前中国雾化电子烟主要还是出口,规模非常庞大,出口规模1383亿元,要知道光伏今年预期出口规模也才1500亿元。基于庞大的人口基数,未来中国完全有潜力类似美国那样,成为雾化电子烟较好的培育市场,

不同于以雾化烟液为主的电子雾化设备,HNB因为含有尼古丁,更接近真烟,当然这也意味着强监管,所以HNB的规模目前远没有电子雾化大,区域发展很不均衡,比如最大的HNB市场不是美国,而是承认HNB合法的日本。不过随着各国监管政策明确,HNB是市场和主流机构未来最看好的方向。

HNB或是未来主流

11月中旬开始,国内电子烟的系列政策开始变得明朗,先是烟草专卖条例中将中烟列入监管范畴,再到11月底国标监管公开意见,最后是12月2日国家烟草专卖局发布的《电子烟管理办法(征求意见稿)》,这些政策对电子烟产品标准和监管细则都做了详细规定,同时也给了电子烟合法地位。

那么,国内政策明确后,电子烟将往哪个方向走?从国标规定来看,首先,新国标明确了要使用烟草中提取的烟碱,不能用合成烟碱,而烟碱提取原料目前是受到烟草局管控的,行业未来的供应会受限制,同时也显示出,若电子烟未来走HNB路线,其命脉仍然掌握在烟草局手中。

其次,政策规定了烟碱的浓度,即不应高于20mg/g,这与欧盟烟草制品指令的标准接近,低于目前国内主流产品烟碱水平。参考欧洲电子烟市场的良好发展,预计对于国内电子烟普及的影响有限。

另外,国标还对雾化物添加剂临时许可物质进行限制,白名单中的添加剂是112种,政策的目的是减少产品风味对未成年形成诱导性,减少危害物质添加。整体看下来,政策的导向较为明显:预计未来国内会是HNB为主,电子雾化为辅的技术格局。

从投资角度看,电子雾化的产业链基本上划分为上游原材料供应商、中游的制造商和下游的渠道商三个环节,其中上游原材料环节是国内厂商的聚集地,它的黑科技核心在于雾化器,目前雾化器的技术主流是棉花以及陶瓷两种解决方案,思摩尔国际的陶瓷雾化器具有较高技术壁垒。

相对于电子雾化,HNB技术门槛要高一些,因为它无法简单的采用传统烟草为原材料,需要生产商深谙烟草制造工艺研制出烟弹,并匹配机器的加热曲率。它的技术核心不仅仅是加热环节,更重要的是烟弹。因此,我们可以看到布局HNB的品牌全部都是传统烟草巨头,包括菲莫国际、日本烟草和英美烟草。

日本明确HNB合法地位后,渗透率飙升至23%,国内如果能放开,届时渗透率速度可能会超乎想象。传统烟草巨头在HNB方面具有资金和资源的双重优势,民企难以企及。更何况,现在政策明确了烟碱的来源,该细分领域的进入壁垒加高,HNB未来应该是巨头的盛宴,能绑定巨头的企业或许能分一杯羹。

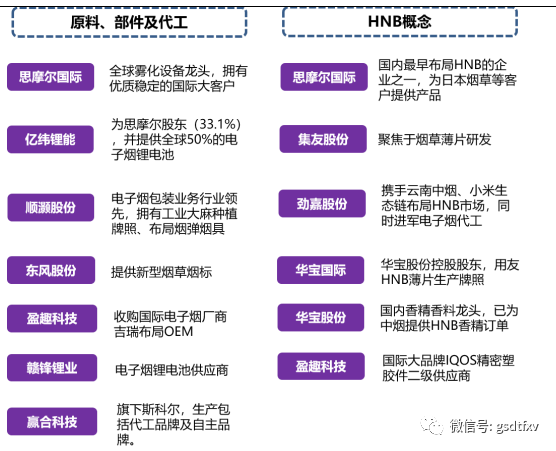

图2:电子雾化及HNB主要概念股一览

图片来源:光大证券